経理が押さえるべき会計分析の基本|前年同月比と計画比をどう読むか

経理が自社の会計分析を行う際に最低限押さえるべき「前年同月比」と「計画比」の考え方について、実務視点で整理します。

はじめに

経理が自社の会計分析を行う際、

「数字を集計すること」と「数字を読み解くこと」はまったく別物です。

特に重要だと考えているのが、次の2点を数字でしっかり把握することです。

- 業績が 前年同月比 と比較してどうなっているか

- 業績が 計画値(予算) と比較してどうなっているか

この2軸を押さえることで、

「今の業績は良いのか・悪いのか」「問題があるとすればどこか」を、

感覚ではなく構造として把握できるようになります。

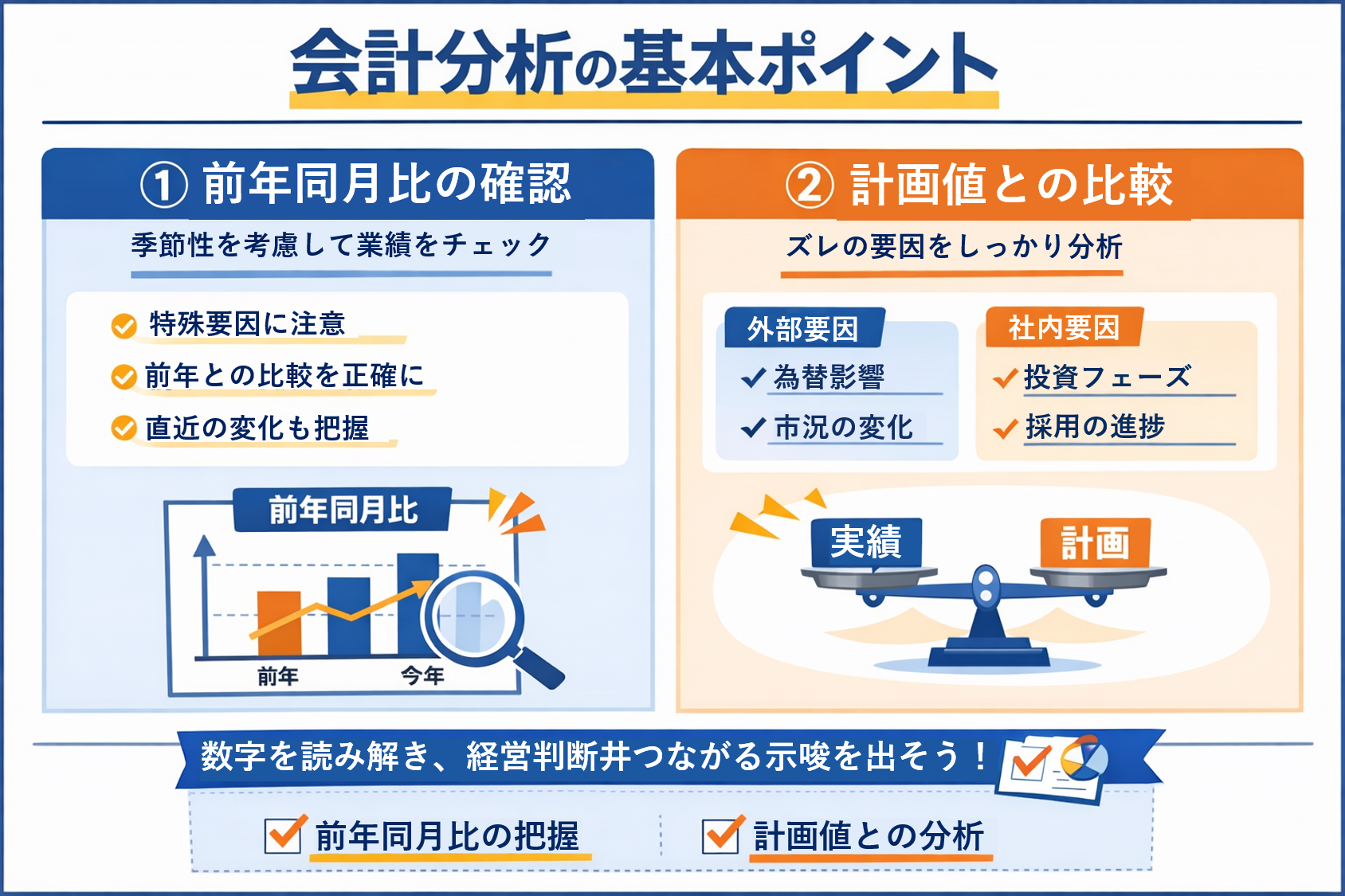

① 前年同月比で業績の方向感を確認する

なぜ前月比ではなく前年同月比なのか

多くの業界では、売上や利益に強い季節性があります。

- 12月に売上が大きく伸びる

- 1月・8月は売上が落ちやすい

- 決算月に費用が集中する

こうした特性がある中で、

単純に「前月比」で判断すると、季節要因と業績トレンドが混ざってしまいます。

そのため、季節性を考慮するためには前年同月比での比較が基本になります。

前年同月比を見る際の注意点

ただし、前年同月比にも注意点があります。

- 前年に一時的な大型案件があった

- 補助金・助成金などの特殊要因があった

- 災害・システム障害などのイレギュラーがあった

このような「前年の特殊要因」を無視すると、

今年の数字を過小評価・過大評価してしまいます。

「前年は平常だったか?」を必ず確認することが重要です。

前月からの変化もあわせて把握する

前年同月比だけでは、直近の変化のスピード感が見えにくい場合もあります。

そのため、

- 前月分の前年同月比との比較

- 季節調整値

- 移動平均(3か月・6か月など)

といった指標を使い、

「足元で業績は加速しているのか、減速しているのか」

をあわせて確認することが望ましいと考えています。

② 計画値(予算)との比較で“質”を分析する

予実差異は「良い・悪い」だけでは判断できない

計画値との比較(予実管理)では、

単純に「未達=悪い」「超過=良い」と判断してはいけません。

重要なのは、

なぜ計画とズレたのか

を、外部環境要因と社内要因に分けて考えることです。

投資フェーズでの未達は問題にならないこともある

例えば、

- 将来成長を見据えた先行投資

- 新規事業立ち上げ期

- 採用強化・システム投資

といった経営方針として織り込んだ投資フェーズであれば、

一時的に決算数値が悪化しても、それ自体は問題ではありません。

むしろ、

「計画通りに投資できているか」の方が重要になります。

数字が良くても注意すべきケース

一方で、数字上は良く見えるが、実はリスクが潜んでいるケースもあります。

- 為替変動により、想定以上に利益が出ている

- 採用が進まず、人件費が結果的に抑えられている

- 広告投資を控えたことで、短期的に利益が出ている

これらは一見すると「業績好調」に見えますが、

- 為替が戻った瞬間に利益が急減する

- 人手不足が将来の成長を制約する

- 投資不足が後から効いてくる

といった形で、先行きに悪影響が拡大する可能性があります。

このような場合は、

数字が良いうちにこそ、経営方針として早めに対策を打つ必要があります。

おわりに

経理による会計分析の価値は、

単なる「結果の報告」ではなく、

- 業績の方向感を正しく伝えること

- 数字の裏にある構造を言語化すること

- 経営判断につながる示唆を出すこと

にあります。

そのための最低限の土台が、

- 前年同月比での業績把握

- 計画値との比較による質的分析

だと考えています。

経理がこれらを押さえ、

「数字を説明できる存在」になることで、

経営に対する貢献度は大きく変わってくるはずです。