KDDI傘下企業の不正会計をわかりやすく解説:上場企業に蔓延する循環取引とは

KDDI傘下企業で発覚した不正会計問題を、財務のプロの視点でわかりやすく解説。不正の仕組み、背景をまとめた記事です。上場廃止の株式会社オルツでも発覚した循環取引とは。

KDDI傘下企業の不正会計とは何か

本記事では、KDDI傘下企業で発覚した不正会計問題について、

「なぜ起きたのか」「どんな仕組みだったのか」「企業は何を学ぶべきか」

という3つの視点から、専門知識のない方にもわかりやすく解説します。

「不正会計」と聞くと、粉飾決算や巨額損失の隠蔽といったイメージが先行しがちですが、

今回の事案は “現場で起こりうる典型例” という点で特に学ぶべきことが多い案件です。

1. 何が問題だったのか:事案の概要

今回明らかになったのは、KDDI傘下の複数企業で数年にわたり、不正な会計処理が行われていたというものです。

公表されたポイントは以下の通りです。

- 子会社であるジー・プランとビッグローブが行う広告代理事業で不正が発覚

- 関連会社・外部委託先を利用した循環取引による売上水増し

- 各社が架空の広告運用取引を受託と同時に外注することで売上と外注費を同時に計上

- 不正スキーム内で協力会社がマージンを抜いたことで子会社は損失が発生

- 9年前から不正が横行、現金流出額は累計330億円

KDDIのような大企業グループにおいて、

“子会社の会計・内部統制が甘くなりがち” という構造的リスクが浮き彫りになりました。

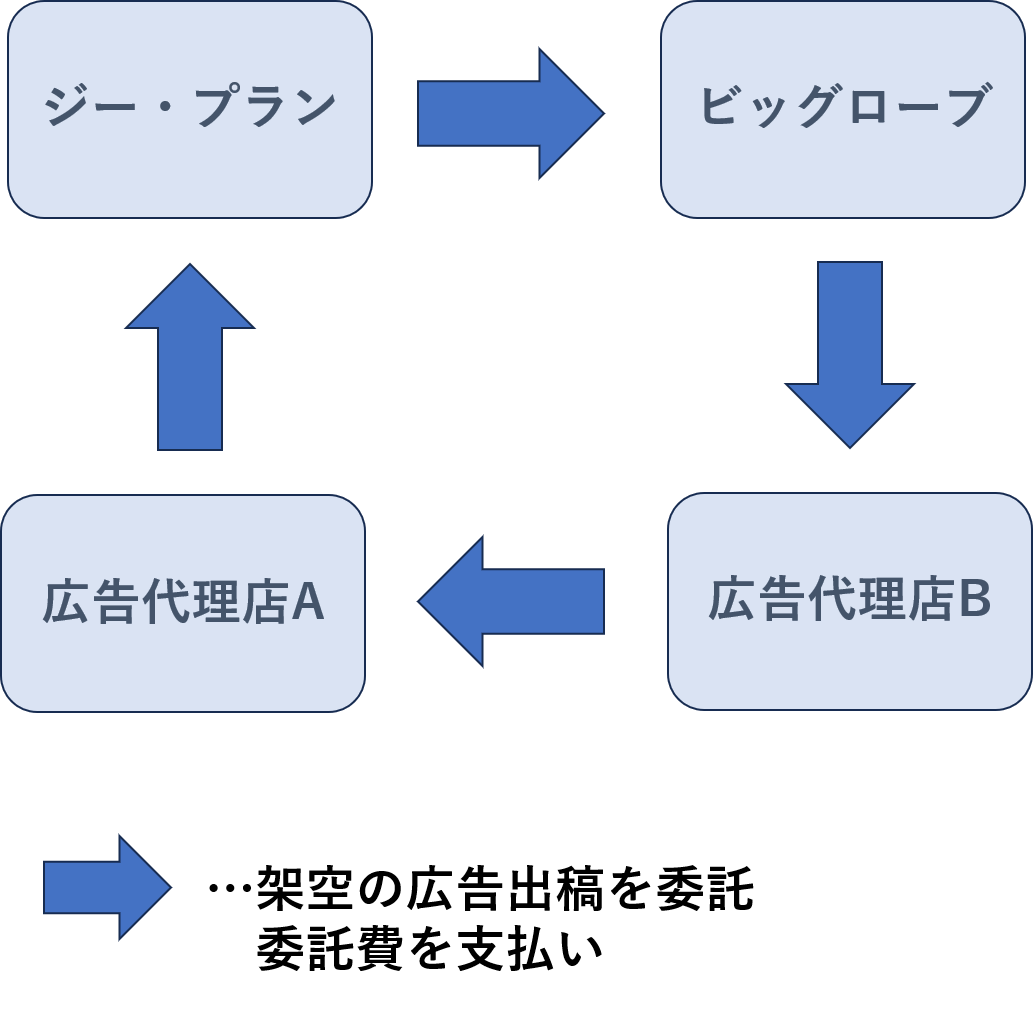

2. 今回の不正会計の仕組み:どのように行われたのか?

今回明らかになった不正を図に表すと以下の通りです。

2-1. 架空・水増し費用の計上

今回の粉飾会計は典型的な循環取引。

関連会社や外部委託先を利用し、

本来必要のない業務委託費を計上するスキーム。

- 広告代理店同士で実体のない広告出稿を受注し、再委託

- 資金循環により協力会社すべてが売上と業務委託費を水増し

- 各社で代理店手数料として中間マージンを計上

- ビッグローブに出向していたジー・プランの社員2名が関与

- 架空取引を外注し続けることで雪だるま式に売上を計上

→ 資金洗浄(マネロン)ではないが、資金移動の不透明化という構造は似ている。

2-2. 架空売上と損失額

| 年度 | 24年度末までの累計 | 25年度 | 26年度 |

|---|---|---|---|

| 架空売上 | 960億円 | 820億円 | 680億円 |

| 損失額 | 50億円 | 110億円 | 170億円 |

※損失額は架空取引により協力会社が取った中間マージン

循環取引は雪だるま式に売上を計上できる一方で、

中間マージンにより資金流出も雪だるま式に増える方法。

今回のケースでは、売上に対する現金損失額が年を追うごとに膨らんでおり、

不正に協力した会社から手数料の値上げをされていた構図が見える。

3. 不正会計はなぜ起こるのか:根本原因を分解する

3-1. 上場企業特有の”売上至上主義”

上場企業の株価の評価軸は売上に大きく依存します。

- 売上成長率(YoY)

- ARRの伸び

株主が売上を強く意識するため、

必然的に経営者も売上目標を厳しく設定します。

また、上場企業は四半期ごとに業績を出す必要があります。 上場企業は成長物語を壊せないのです。

そのため、不正会計の典型的な引き金として、

「短期的な数字達成を求めるプレッシャー」が存在します。

3-2. 循環取引は上場企業の「得意技」

上場企業の子会社は循環取引をしやすい構造にあります。

それは親会社からの潤沢な資金供給があるからです。

循環取引は、協力会社に中間マージンが必ず抜かれます。

これは“キャッシュが減る行為”です。

普通の会社であればキャッシュが減るので、

- 資金繰り破綻

- 営業キャッシュフローを重視する銀行融資で不利になる

といったリスクがあります。

ただし、上場企業の子会社であれば、

潤沢な資本金を用意できるので、

循環取引用の資金を捻出することができます。

また、もともとBSが大きい分、 中間マージンによる資金の外部流出が気づかれづらくなります。

最近でも株式会社オルツが循環取引で上場廃止になっています。

上場による潤沢な資金があるからこそ実行しやすい不正と言えるでしょう。

3-3. 新規事業だからこそCFより成長を重視

ジー・プランは17年頃から広告代理事業として事業開始。

その後、ビッグローブも新規事業開拓のために参入しました。

新規事業は既存事業とは異なり、

キャッシュフローが悪くてもスケールアップが大事

というキャッシュフローの軽視が発見を遅らせます。

この点、経営者と財務担当者ともにこの意識が顕著だと

事業の健全性に対するけん制が働かなくなります。

また、事業開始当初から循環取引を行っていた場合、

過年度との比較で不正を検知するのが難しいという面もありました。

3-4. 広告代理業は検収が難しい

広告代理店では、1つのアカウントで複数のクライアントの広告案件を一括管理しています。

google広告を例にすると、MCCアカウントという代理店専用のアカウントがあります。

複数クライアントを一括管理することで、

- アカウント・レポート・請求管理の手間を簡素化

- 複数クライアントの画面を簡単切替

- タグ設定やアラートを一括管理

といった事務効率化をしています。

こうした管理画面をクライアントに直接共有できればベストですが、

- 管理画面を見られるとクライアントへの説明コストが増える

- 広告運用ノウハウを知られたくない

- 会社のマージンを直接知られたくない

といった理由で嫌がる広告代理店も少なくありません。

このため、会社によっては、代理店独自で作成したフォーマットで

月次レポートを作成し、クライアントに共有します。

今回のケースのように社内の人間が不正に関与していた場合、

月次レポートや請求書が巧妙に偽装され、

経理や監査が実態を正確に把握するのは困難になります。

3-5. 内部統制の形骸化

不正は、内部統制が弱い領域に集中します。

典型的には:

- 会計処理を担当者が一人で行える

- 業務委託先との取引内容がブラックボックス化

- 上司や経営陣のチェックが形式的

- グループ会社の監査頻度が低い

特に子会社は、規模の小ささから内部監査部門が置かれないことも多く、

“会計処理がブラックボックス化する構造”が生まれやすくなります。

今回のケースでは、KDDIグループ全体の売上は6兆円規模なので、

結果として1%や2%程度の売上に対する監査体制は十分ではありませんでした。

4. なぜ防げなかったのか:企業統制の課題

4-1. 会計の属人化

不正会計の温床は、

「担当者しか分からない会計」が続くこと。

- 業務実態がブラックボックス化

- 引き継ぎが不十分

- 別担当・他部署によるチェックラインがない

企業規模に関係なく、最も多いパターンです。

4-2. 親会社の監視不足

KDDIほどの大企業であっても、

子会社の会計処理まで完全に目が届くわけではありません。

特に、

- ITサービス会社

- 開発子会社

- 小規模のグループ会社

はチェックが追われないことが多い。

4-3. “数字の整合性”だけを見てしまう

決算書は整合しているが、中身は不正、というケースは珍しくありません。

- 売上と費用がバランスしている

- 黒字が続いている

- 管理指標は問題ない

という“見せかけの安定”が、不正を長期間隠してしまいます。

5. 今回の問題から企業が学ぶべきこと

5-1. 【内部統制】「二重化・三重化」が基本

- 会計処理は必ず複数人で

- 承認プロセスを電子化

- AIによる異常検知の活用

属人化している部分は即座にリスクです。

5-2. 【グループ経営】子会社へのガバナンス強化

- 四半期ごとの内部監査

- 子会社側に独立した監査役を配置

- 親会社主導の内部統制研修

“グループ=一つの企業”としての統制構築が必要。

5-3. 【経営管理】数字だけでなく「取引実体」を見る

- 取引の背景

- 契約の実務内容

- 業務委託の実在性

- 外注先の実態チェック(デューデリ)

この4つは、財務の専門家でも意外と見落とされるポイントです。

5-4. 【予防】内部通報制度と心理的安全性の確保

不正の早期発見には、内部通報が最も効果的です。

- 匿名通報窓口

- 外部弁護士の窓口

- 相談しやすい企業文化

これらはすべて、コスト以上のリターンがあります。

6. まとめ:不正は“会計テクニック”ではなく“組織問題”

不正会計の中心にあるのは、

会計スキルではなく、組織文化・体制・ガバナンスの問題 です。

どんなに企業規模が大きくても、

どんなに優秀な親会社でも、

内部統制が弱い部分があれば、そこが不正の温床になります。

今回のKDDI傘下企業の不正会計問題は、

「どの企業にも起こりうる」ことを私たちに突きつけています。

企業としては、この事案を“他山の石”として、

自社の内部統制を見直す絶好の機会といえるでしょう。

ただし、監査法人の目がある上場企業とは違い、

未上場企業が監査体制を構築するのは組織内で軋轢を生むのは必須です。

監査体制の構築を外注する場合でも、

経営者がその必要性を丁寧に会社全体に周知することが重要です。