粉飾決算はキャッシュフロー計算書で見抜ける?株式会社オルツの事例から学ぶ教訓

株式会社オルツの粉飾決算問題を題材に、なぜキャッシュフロー計算書は改ざんしにくく、投資家や経営者にとって重要なのかを解説します。PLやBSだけではわからない資金繰りの実態を見抜くポイントを紹介。

株式会社オルツの粉飾決算事件

2025年8月31日、株式会社オルツは上場廃止となりました。

2024年10月に上場したばかりで、わずか1年足らずでの上場廃止という事態は、多くの投資家に衝撃を与えました。

オルツは生成AIを用いたサービスを提供する企業で、特に「AI GIJIROKU(AI議事録)」という会議文字起こし・要約ツールで注目を集めていました。しかし、その裏で行われていたのは典型的な 循環取引による売上の架空計上 でした。

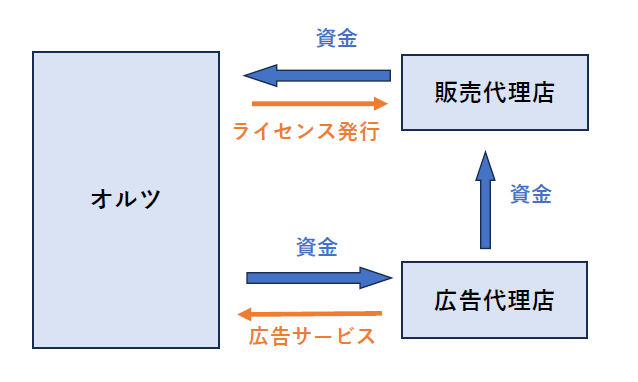

循環取引の仕組みとは?

オルツの粉飾スキームを簡単にまとめると以下の通りです。

-

販売代理店に商品を大量購入させる

実際には売れないにもかかわらず、帳簿上は「売上」として計上。 -

広告代理店を経由して資金を戻す

オルツ → 広告代理店に広告費を支払う

広告代理店 → 販売代理店に同額を支払う

販売代理店 → オルツの商品を購入する

結果として、資金はぐるぐる回るだけで実態の伴わない「売上」と「広告費」が膨らんでいきました。

監査法人から「同額取引は売上と認められない」と指摘されると、関連会社を複数経由させることでスキームを巧妙化。結果的に 2024年12月期の売上高60億円のうち約50億円が架空売上 だったと言われています。

PLとBSは粉飾できても、CFはごまかせない

粉飾により、PL(損益計算書)やBS(貸借対照表)は膨らんでいきます。

しかし、どうしても改ざんが難しい財務諸表があります。それが キャッシュフロー計算書(CF計算書) です。

2024年12月期のオルツのキャッシュフロー計算書を見てみると、

- 営業キャッシュフロー:▲24億円

- 投資キャッシュフロー:▲6億円

- 財務キャッシュフロー:+54億円

となっていました。

一見すると「財務キャッシュフローで資金を確保しているから大丈夫」と思うかもしれません。

しかし、営業キャッシュフローは大幅なマイナス。売上をいくら膨らませても、実際にキャッシュが入ってこなければ赤字のままなのです。

ポイント

キャッシュフロー計算書は「売上高」から始まらず、最初の行は「当期純利益」から。

つまり、架空売上でPLをよく見せても、CF計算書には反映されにくいのです。

投資家にとっての教訓

オルツの株は上場後、時価総額が300億円近くに達しました。

しかし粉飾が明るみに出て、最終的にはほぼ無価値に。投資家にとって大きな損失となりました。

この事例から得られる教訓は明確です。

- PLやBSだけでは実態を見抜けない

- CF計算書を見ることで「現金が伴っているか」を確認できる

- 営業CFがマイナス続きの会社には要注意

特にベンチャー企業の場合、投資キャッシュフローがマイナスでも、財務キャッシュフロー(資金調達)でカバーできていればまだ健全です。

しかし、営業CF・投資CF・財務CFがすべてマイナス という状態は非常に危険信号です。

経営者にとっての示唆

経営者の立場から見れば、キャッシュフロー計算書を整備し、外部に開示することは 信用力の獲得 につながります。

銀行や投資家は「数字が実際にキャッシュの動きと一致しているか」を見ています。

そのとき、PLやBSだけでは不十分。CF計算書を用意して提示することで、資金提供者に安心感を与えられるのです。

未上場企業には作成義務はありませんが、だからこそ他社との差別化になります。

「資金繰り表」や「キャッシュフロー計算書」を整備している企業は、金融機関や投資家からの評価が高まりやすいのです。

まとめ:キャッシュフローを整えることが最大のリスク管理

オルツの粉飾決算事件は、財務諸表のうち「キャッシュフロー計算書」だけはごまかしにくいことを改めて証明しました。

投資家にとっては、営業キャッシュフローの動向を確認することでリスクを早期に察知できます。

経営者にとっては、CFを整備して開示することで信用力を高められます。

資金繰りの実態を正しく把握し、粉飾の誘惑に惑わされない。

そのためにも キャッシュフロー計算書と資金繰り表を活用することが、健全経営とリスク管理の第一歩 です。

✍️ 当社では「資金繰り表の作成支援サービス」を提供しています

資金繰りに不安を抱えていなくとも、会社の経営状況を見える化したい経営者の方は、まずはお気軽にご相談ください。

キャッシュフローの数字が持つ“真実”を、一緒に見える化しましょう。