原価率分析で陥りがちな落とし穴と回避のポイント

原価率分析を行う際にありがちな落とし穴を解説。材料費、人件費、外注費の原価計算や固定費・変動費の区別、請求書の読み方まで、実務に役立つポイントを具体例とともに紹介します。

管理会計の基本指標として広く知られる原価率ですが、実務では思わぬ落とし穴に陥ることがあります。

この記事では、原価率を正しく分析するために知っておきたいポイントや具体的な注意点を解説します。

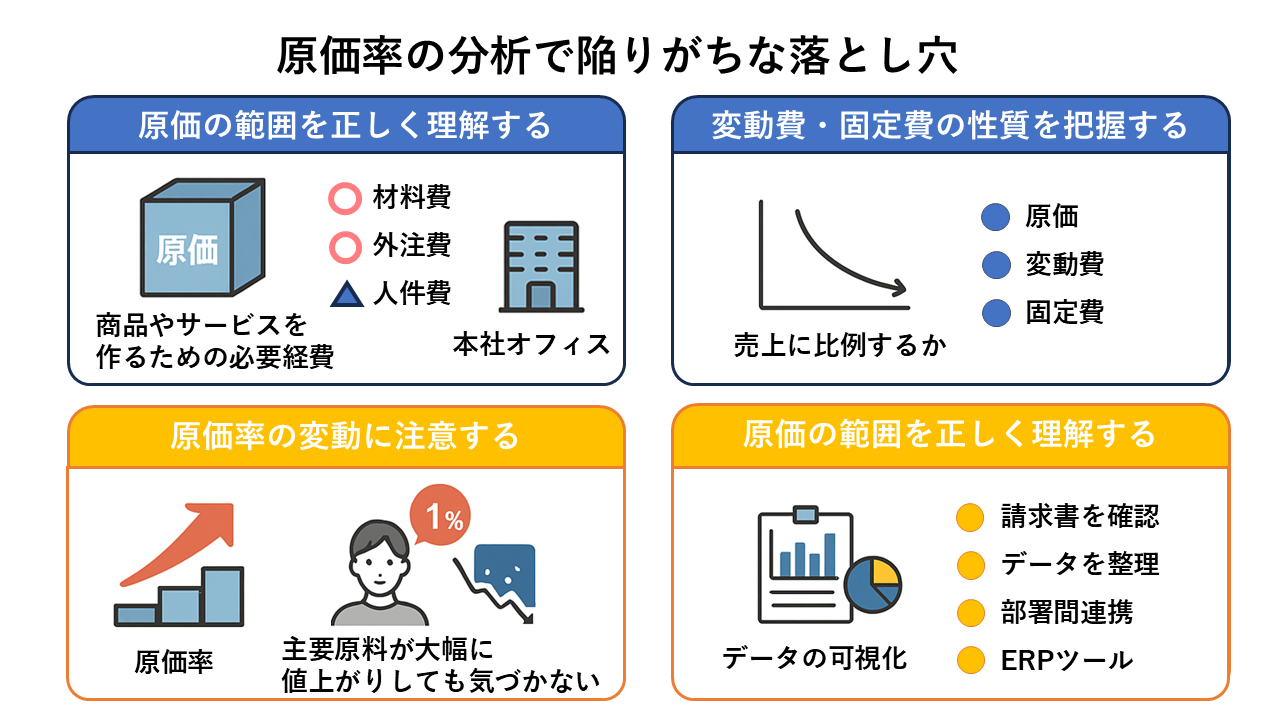

1. 原価の範囲を正しく理解する

原価率と言うと、材料費だけを想像しがちですが、実際には以下も含まれます。

- 外注費:製品を他社に依頼して作る場合の費用

- 直接労務費:製造に関わる従業員の人件費

- 間接費の一部:工場の管理者や原材料発注担当などの費用

- 光熱費・消耗品費:製造工程で使用される分のみ

一方、本社オフィスで経理やバックオフィスを担当する人の人件費は原価に含まれません。

無形物を扱う会社(システム開発、コンサルなど)では、開発者の人件費、ソフトウェア費用、パソコン、クライアント打合せ交通費などが原価に含まれることがあります。

ポイント:原価は「商品やサービスを作るために必要な経費かどうか」という観点で判断する。

2. 変動費・固定費の性質を把握する

原価は変動費と固定費の両方を含みます。

- 製造業・卸売業

- 材料費:売上に応じて増減 → 変動費

- 工場維持費や土地代:売上に関係なく発生 → 固定費

- 無形商品(システム開発・コンサルなど)

- 基本的人件費:売上に応じて変えられない → 固定費

- 案件ごとの外注費:売上に応じて発生 → 変動費

落とし穴:固定費・変動費を区別せずに原価率を分析すると、実態とかけ離れた結論になってしまうことがあります。

3. 原価率の変動に注意する

原価率が1%上がっただけでも、重要な原材料が10%値上がりしている場合があります。

また、原価率全体では平均的に見えても、製品ごとにばらつきがあることも多いです。

- 会計ソフトでは合計金額しか表示されないことが多く、個別原価を把握できない

- 過去1年、3年で原価率が上がっているのに気付かないケースも

対策:原価率の数字だけで分析せず、個別原価までチェックする

4. 経理担当者ができる具体的な分析方法

4-1. 請求書の確認

- 請求書の詳細を理解する

- どの作業に対する費用か

- 作業単価はいくらか

- 製造部門担当者に質問して不明点を確認

4-2. エクセルで可視化

- 請求書内の原材料・外注費・人件費を月ごとに整理

- 単価推移や原価率をグラフ化

- 月次・商品別で変動を追跡可能にする

4-3. 部署間連携

- 経理・製造・マーケティング間で情報共有

- 値引きやキャンペーンの影響も考慮

- 経営者の協力を得て、部署横断的にデータ収集

4-4. PDFや紙ベースの請求書対応

- PDFはExcelに変換してデータ化可能

- コピペや関数を駆使して整形

- 複雑な場合は専門スキルで効率化

4-5. ERPツールの導入

- 購買・在庫・人件費などを一元化し、原価項目を自動で集計

- 日次・週次でも原価率を把握でき、材料費の変動や値上がりをリアルタイムで分析

- 商品別・プロジェクト別の原価率を自動で計算・グラフ化

ポイント:分析の基本は可視化。グラフや表で傾向を把握することで、原価率の変動要因を正しく理解できます。

5. 売上側の要因もチェック

原価率は売上との関係で変動します。

- 値引きやキャンペーンが原価率を押し上げることがある

- 初回購入価格を下げた場合、単月だけ原価率が大きく跳ねる

- 単価上昇+仕入れ値上昇で利益が圧迫されるケースも

ポイント:原価率の変動要因は原価だけでなく、売上データも一緒に分析する

まとめ

原価率分析の落とし穴は次の通りです。

- 原価範囲の誤認(人件費・外注費・光熱費などの扱い)

- 固定費・変動費の性質を考慮しない

- 会計ソフトの合計値だけで判断する

- 売上側の変動要因を無視する

回避策は、個別原価まで把握し、可視化し、部署横断的に協力して分析することです。

こうした仕組みを整えることで、原価率の変動要因を正しく把握し、より戦略的な経営判断が可能になります。

もし、こうした原価分析を自社で行う方法に迷う場合は、 株式会社グラフルで実務的なサポートも提供しています。 関心のある方は、ぜひお問い合わせください。

- 当社へのお問い合わせはこちらからどうぞ