サンリオ不正報酬問題を徹底解剖──急成長の裏で何が起きたのか

サンリオで発覚した役員の不正報酬問題について、業績回復の背景、経営体制の変化、報酬設計の歪みなどを踏まえ、構造的な要因と教訓を解説します。

サンリオにおいて、役員による不正報酬の受領が発覚しました。

本件は単なる不祥事として片付けるにはもったいないほど、

企業成長・ガバナンス・報酬設計の重要論点が詰まっています。

本記事では以下の観点から整理します。

- 事件の概要

- サンリオの業績回復と戦略転換

- 経営体制の変化と権限集中

- 役員報酬設計の歪み

- 不正が起きた構造的背景

- 今回の教訓

当記事では、不正発覚直後の情報をもとに内容を掲載しています。 後日公表された第三者委員会調査報告書を受けた解説は以下の記事にまとめています。

1. 事件の概要

サンリオの役員が、本来の報酬体系とは別に、

不適切な形で追加報酬を受領していた問題が明らかになりました。

海外事業を担当していた常務取締役の斎藤氏で社内No.4の役員です。

特徴的なのは:

- 子会社・関連会社を経由した可能性

- 「追加報酬」として処理されている点

- 既存の報酬開示からは見えにくい構造

👉 一言で言うと:

「制度の外側で報酬が発生していた可能性」

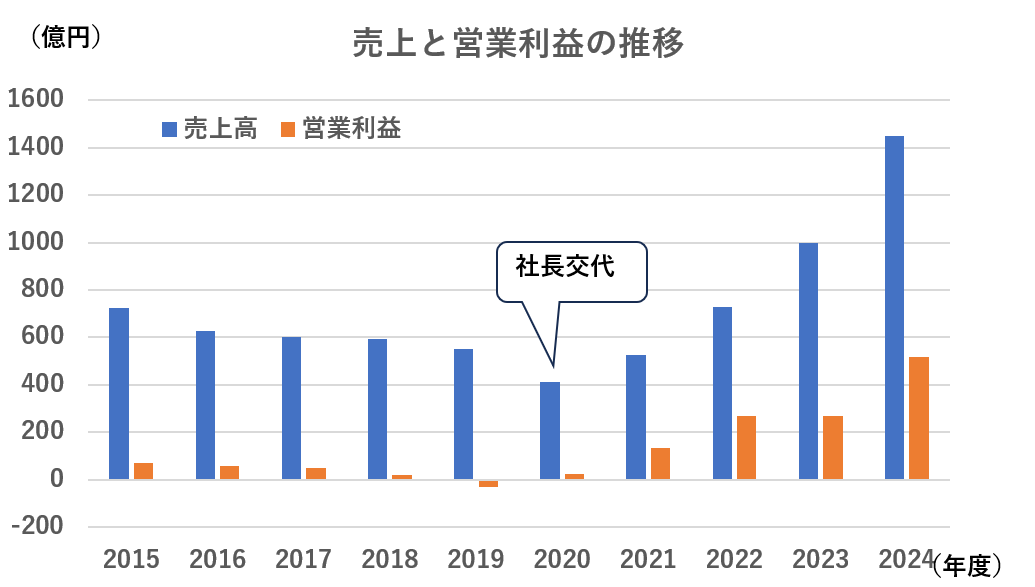

2. サンリオの隆盛:低迷から急成長へ

今回の問題を理解するには、まずサンリオの業績推移が重要です。

■ 2020年前後:業績低迷

- 直営店舗の不振

- 海外展開の停滞

- 収益性の低下

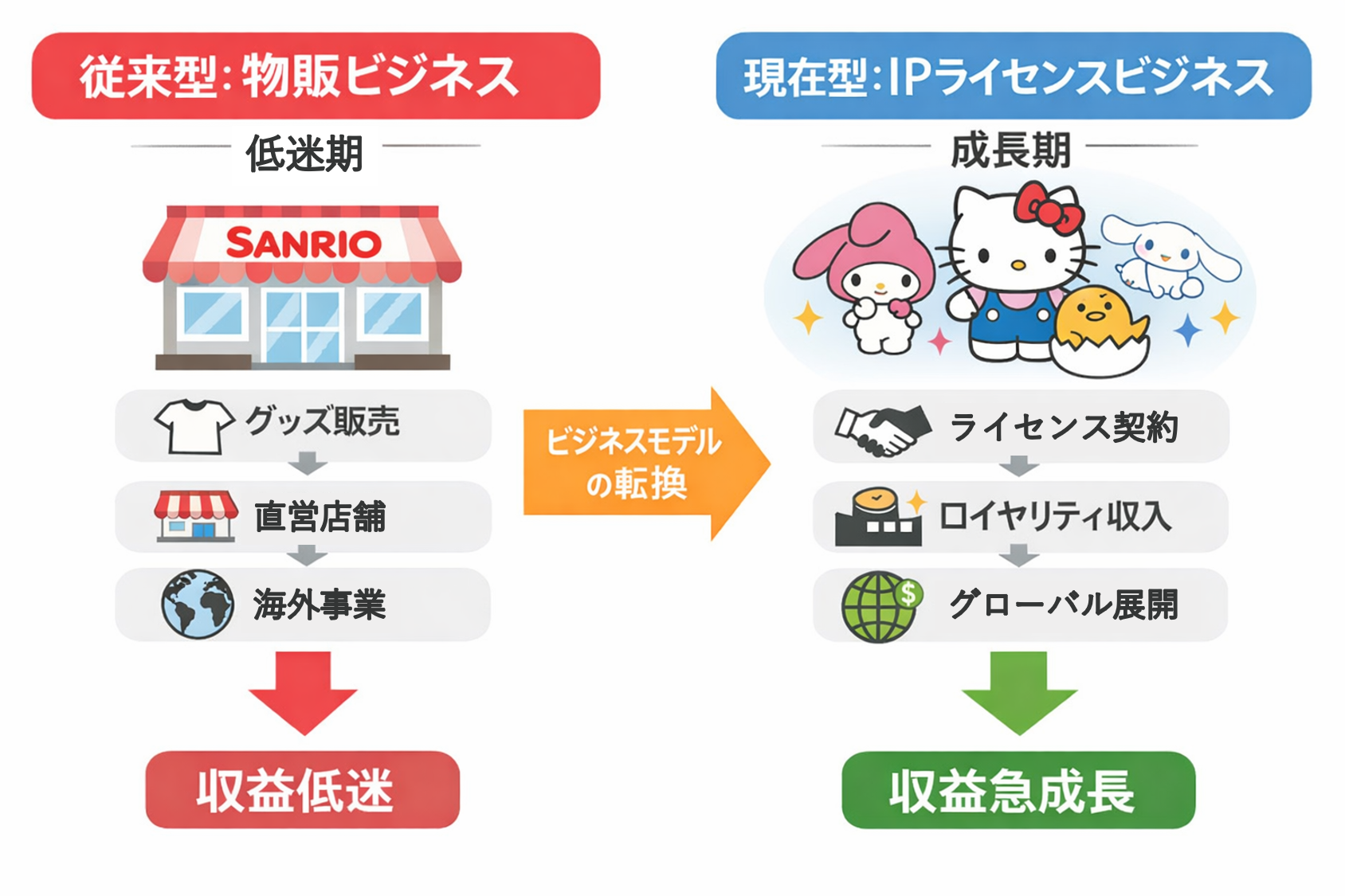

👉 従来の物販中心モデルが限界に

■ 転換点:社長交代とIP戦略

経営トップの交代を契機に、

「IPライセンスモデル」へのシフト

が進みます。

■ その結果

- 高収益のライセンス事業が拡大

- 海外収益が急伸

- 利益率が大幅改善

👉 短期間でのV字回復

3. 経営体制の刷新と権限集中

業績回復と同時に起きたのが、

経営人材の刷新と権限の集中化

です。

■ 特徴

- 若返り・外部人材の登用

- グローバル戦略の強化

- 一部役員への権限集中

2020年の社長交代以降、現在に至るまでに経営陣を刷新

社内取締役の数は社長交代前7名→現在4名まで削減

社長以外の社内取締役はすべて社長就任以降に入社

4. 斎藤氏の位置づけと特徴

今回の不正報酬を受け取っていた常務取締役の斎藤氏は、

- グローバル戦略の中核

- 複数子会社の統括

- IPビジネスの推進役

という非常に重要なポジションにでした。

入社後すぐにほとんどの海外子会社のCEOに同時に就任し、海外事業を任されていました。

■ 特に重要な点

グローバル展開においては:

- 子会社統括

- ライセンス契約管理

- 収益配分

を担う役員の影響力が極めて大きくなります。

👉 “会社の収益構造そのものを動かせるポジション”

■ 年齢と役割のミスマッチ

今年で還暦を迎える斎藤氏ですが、若返りを図った経営陣のなかでは高年齢です。

一般的に:

- 高位役員かつ高年齢の場合

→ 長期インセンティブ設計が難しい

👉 つまり

「短期間で成果を出す期待が高いポジション」

短期での報酬がほかの役員と比べ重要な人物でした。

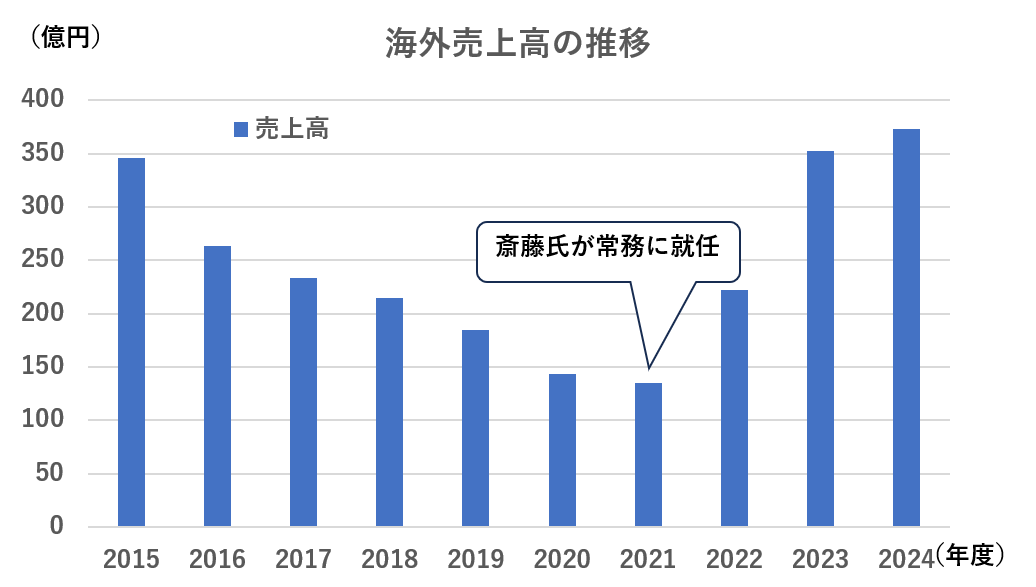

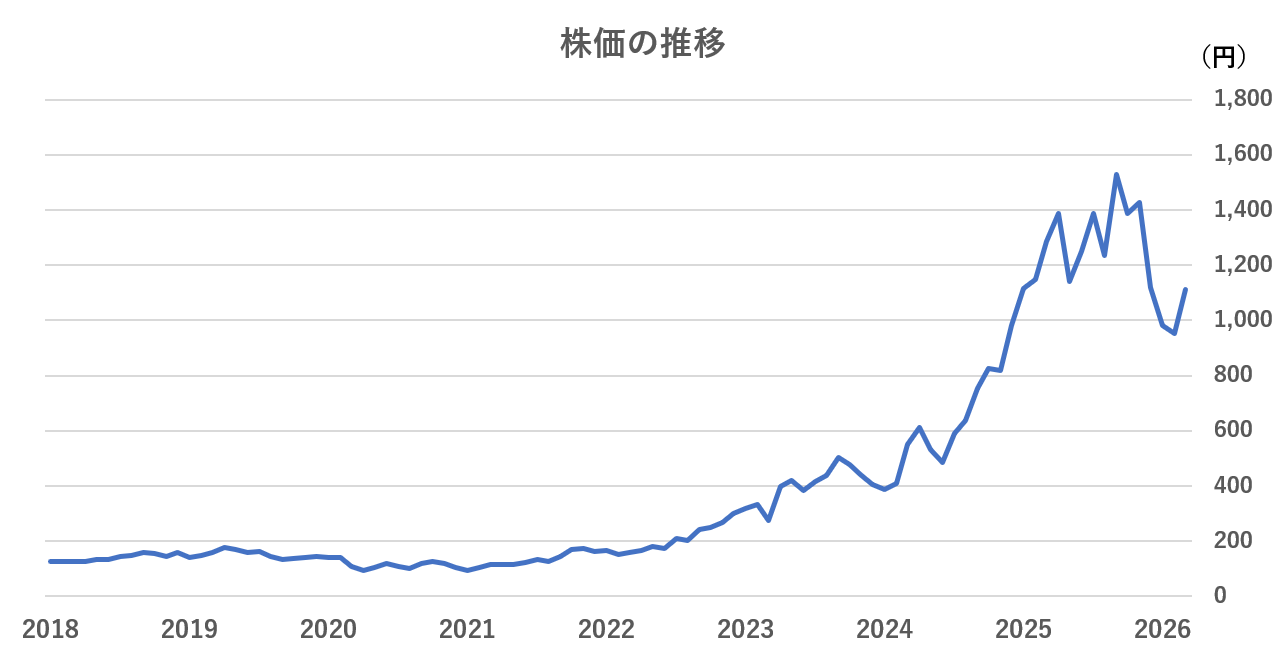

5. 業績拡大と報酬設計の乖離

斎藤氏が管轄している海外事業を株価の推移と合わせて分析すると、報酬設計の難しさが見えてきます。

■ 海外業績の推移

斎藤氏の常務取締役就任前後の海外売上の推移

IPライセンスモデルへの転換によりV字回復しています。

■ 株価の推移

IPのグローバル展開も軌道に乗ったことで、株価は驚異的な伸びをしています。

■ 異質な事実:斎藤氏の株式保有ゼロ

今回の分析で特に重要なのがこの点です。

役員の中で斎藤氏のみ株式保有数がゼロ

通常の上場企業では

- 役員は株式を保有

- または株式報酬を受ける

👉 株主との利害一致が基本

しかし今回

- 他役員は株式保有あり

- 斎藤氏のみゼロ

■ 何が起きるか

インセンティブ設計の不整合

役割:極めて重要 報酬:株式連動なし →代替的な報酬動機が生まれる

👉 「制度外インセンティブ」が発生しやすい状態

■ 報酬設計の難しさ

業績の拡大と不正報酬が同時に発生した今回の事案は、報酬設計の難しさを表しています。

また、不正報酬が引き金となって斎藤氏にすさまじいモチベーションをもたらしていた可能性はあります。

一方、会社の業績回復は海外のみならず、国内でも顕著な点でいえば、特別に斎藤氏の功績を称えることもできません。

海外子会社という透明性が日本に比べて低い中での報酬設計は非常に難しい点が今回の事件の発端ともいえるでしょう。

6. 不正報酬の受領方法(推定)

公開情報から断定はできませんが、構造的に考えると以下のパターンが考えられます。

■ ① 子会社経由の報酬

- 海外子会社からの支払い

- コンサル契約・役務提供名目

■ ② ライセンス関連取引

- ロイヤリティの一部還流

- 契約条件の調整

■ ③ 関連会社スキーム

- グループ外に近い法人経由

- 直接報酬として見えない形

👉 共通点:

「連結決算では見えにくい」

7. なぜ不正が起きやすかったのか

今回の事案は偶然ではなく、条件が揃っています。

■ ① 権限の集中

- グローバル統括

- 子会社支配力

■ ② インセンティブの歪み

- 株式報酬とのミスマッチ

- 成果と報酬の乖離

■ ③ 構造の複雑さ

- 多層子会社

- 国際取引

- ロイヤリティ契約

■ リスクモデル

権限(大) + インセンティブ不整合 + 構造の複雑さ = 不正リスク増大

8. 急成長とリスクの関係

今回のポイントはここです。

業績の急拡大は、同時にリスクも拡大させる

■ なぜか

- 組織が急拡大

- 管理体制が追いつかない

- 権限委譲が進む

👉 結果:

「成長速度 > 統制強化」になる

9. 今回の教訓

この事案から得られる教訓は明確です。

■ ① 報酬設計は“全体最適”が必要

- 重要人材ほど慎重に設計

- 例外を作らない

■ ② 子会社ガバナンスの重要性

- グローバル統制の強化

■ ③ 成長企業ほどリスク管理を強化

- 成長と統制はセット

- 後追いでは間に合わない

10. まとめ

サンリオの不正報酬問題は、

急成長企業における“典型的なガバナンス課題”

を示しています。

■ 本質

「重要人材 × インセンティブ設計 × グローバル構造」

■ 一言でいうと

「成長の裏で、制度が追いつかなかった」

企業がグローバルに拡大するほど、

- 報酬設計

- 権限配分

- ガバナンス

の難易度は飛躍的に高まります。

今回の事例は、それを象徴するケースと言えるでしょう。

※別の記事では、後日公表された第三者委員会の調査報告書をもとに、不正の詳しい全容を解説しています。