KDDI不正会計から学ぶCMS(キャッシュ・マネジメント・システム)とは?資金効率化の仕組みと落とし穴

KDDI子会社の不正会計問題を題材に、CMS(キャッシュ・マネジメント・システム)の仕組みやメリット、グループファイナンスとの関係、管理上の注意点を解説します。

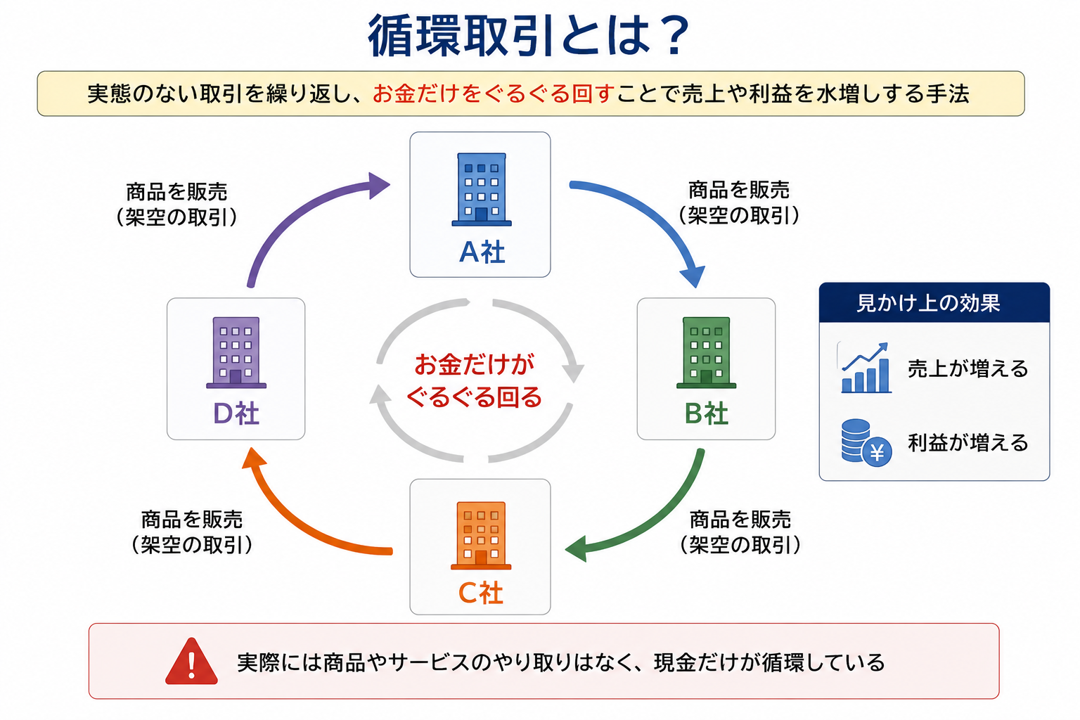

2026年1月に公表されたKDDI子会社の不正会計問題では、「循環取引」や「架空取引」が大きく報道されました。

事件の概要はこちらで解説しています↓

一方で、調査報告書を読むと、財務担当者として気になるキーワードがもう一つ登場します。

それが CMS(キャッシュ・マネジメント・システム) です。

一般的な報道ではほとんど触れられていませんが、今回の事案を理解するうえでCMSは重要な役割を果たしていました。

もちろん、CMSそのものが不正の原因ではありません。

しかし結果として、循環取引を長期間維持できる環境を支えた要素の一つになっていたことは間違いありません。

今回はKDDIの事例を題材に、

- CMSとは何か

- なぜ企業グループで導入されるのか

- どのような管理上の注意点があるのか

を解説します。

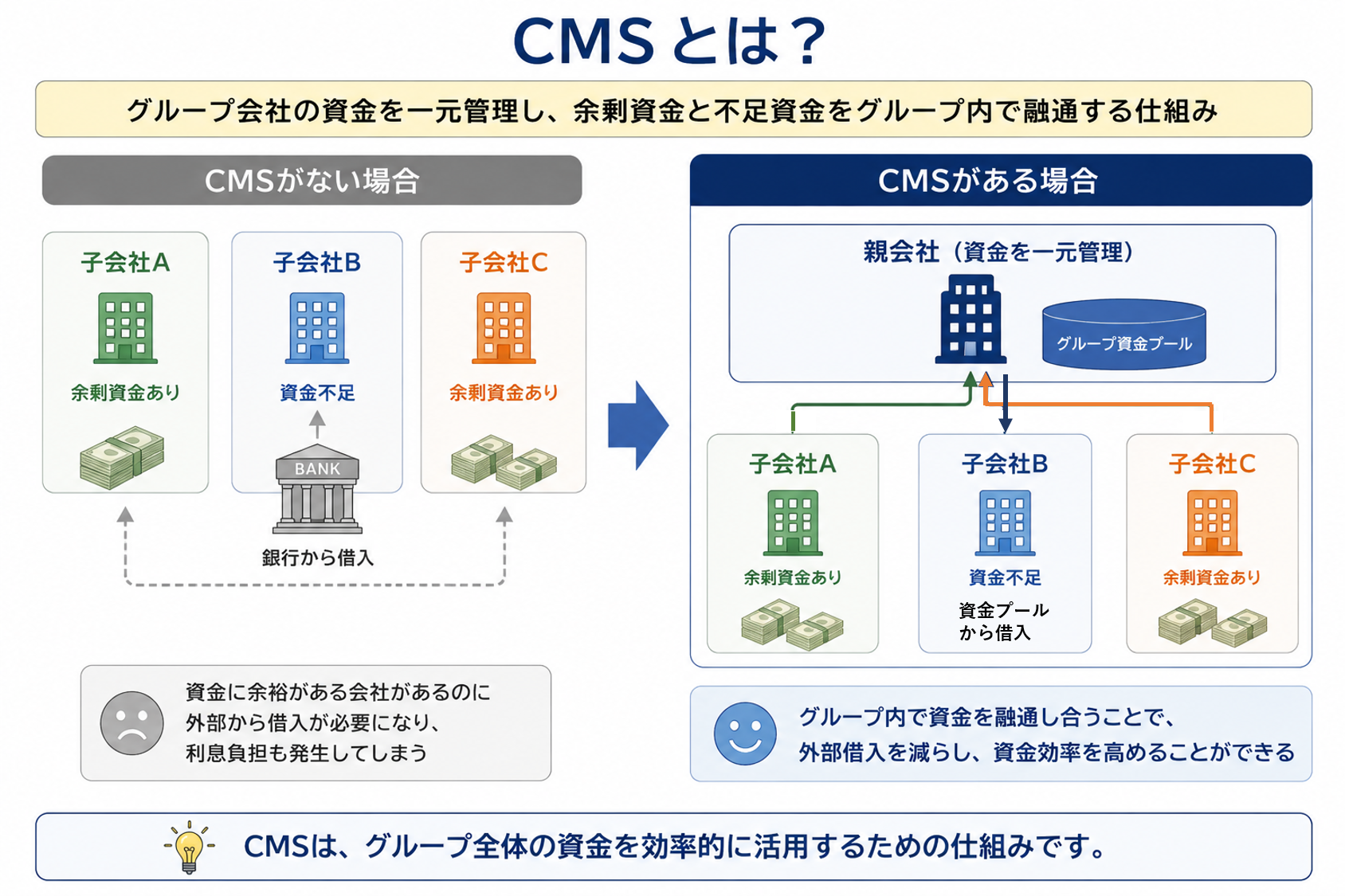

CMSとは何か

CMS(Cash Management System)とは、

グループ会社の資金を一元管理し、余剰資金と不足資金をグループ内で融通する仕組み

です。

例えば、以下のような企業グループがあったとします。

親会社

├ 子会社A

├ 子会社B

└ 子会社C

ある時点で、

- 子会社A:新商品がヒットし、現金が余っている

- 子会社B:設備投資負担が重く、現金が不足している

- 子会社C:事業が成熟しており、大型投資の予定がない

という状況になったとします。

CMSがない場合、B社は金融機関から借入を行います。

しかしCMSがある場合、

- A社の余剰資金

- C社の余剰資金

を活用してB社へ資金を融通できます。

グループ全体で見ると、外部から借りる必要がなくなるため、資金効率が向上します。

なぜ企業はCMSを導入するのか

理由① 借入金・支払利息を減らせる

例えば、

- A社:10億円の預金

- B社:金融機関から10億円の借入

という状態は、一見問題ないように見えます。

しかしB社は借入に伴う利息を払い続けることになります。

CMSを活用して、

- A社:預金ゼロ

- B社:金融機関借入ゼロ

を実現できれば、支払利息もゼロになります。

また、親会社が低金利で資金調達できる場合、

信用力の低い子会社も実質的に低金利で資金を利用できます。

理由② 資金繰り管理を効率化できる

CMSを導入すると、グループ全体の銀行口座数を減らすことができます。

子会社が個別に借入を行う場合、

子会社50社 × 取引銀行10行

のような状態になることも珍しくありません。

すると、

- 口座管理

- 残高確認

- 資金移動

- 借入契約管理

などの事務負担が大きくなります。

一方でCMSを利用すると、子会社が直接借入を行う機会が減ります。

結果として口座数も減少し、資金管理業務を大幅に効率化できます。

理由③ 余剰資金を有効活用できる

預金として寝かせている資金を、資金不足のグループ会社へ貸し出すことで、グループ全体の資金効率を高めることができます。

通常の会社では、予期せぬトラブルに備えて、ある程度の現金を手元に保有しています。

しかしCMSでは、必要になった際にグループ内から迅速に資金調達できるため、過剰な現金を持つ必要がありません。

例えば、

- 子会社10社

- 各社20億円の手元資金

で運営している場合、

グループ全体では200億円の現金が必要になります。

しかしCMSがあれば、いわば「共同財布」のような状態になるため、必ずしも200億円を保有する必要はありません。

グループ全体では100億円程度でも十分運営できるケースがあります。

理由④ 親会社財務部門の権限強化

これは意外と重要なポイントです。

CMSがない場合、各子会社が独自に、

- 借入

- 定期預金

- 資金運用

を行うことがあります。

一方でCMSを導入すると、資金管理の窓口は親会社へ集約されます。

つまり、

- 誰が借りるのか

- いくら借りるのか

- いつ返済するのか

を親会社財務部が把握しやすくなります。

グループ全体の資金統制を強化できることもCMSの大きなメリットです。

理由⑤ 子会社の財務意識醸成

CMSでは、親会社が各子会社の将来の資金需要を把握する必要があります。

そのため、子会社は損益見通しだけではなく、資金繰り見通しも作成しなければなりません。

「利益は出る見込みだが、資金は足りるのか」

という視点で事業計画を考える習慣が生まれます。

言い換えると、「足りればいい」資金繰り予測でなく、ロジックのある事業計画が求められます。

結果として、資金繰りを意識した経営管理の文化が醸成されます。

KDDIグループではどのように利用されていたのか

今回問題となった広告代理事業では、子会社のビッグローブが取引の中心的な役割を担っていました。

調査報告書によると、ビッグローブはKDDIグループのグループファイナンス(CMS)を利用しており、必要に応じてグループ内から資金供給を受けられる環境にありました。

これ自体は珍しいことではありません。

多くの大企業グループでも同様の運用が行われています。

しかし今回の事案では、この資金調達能力が結果的に循環取引の規模拡大を支えることになりました。

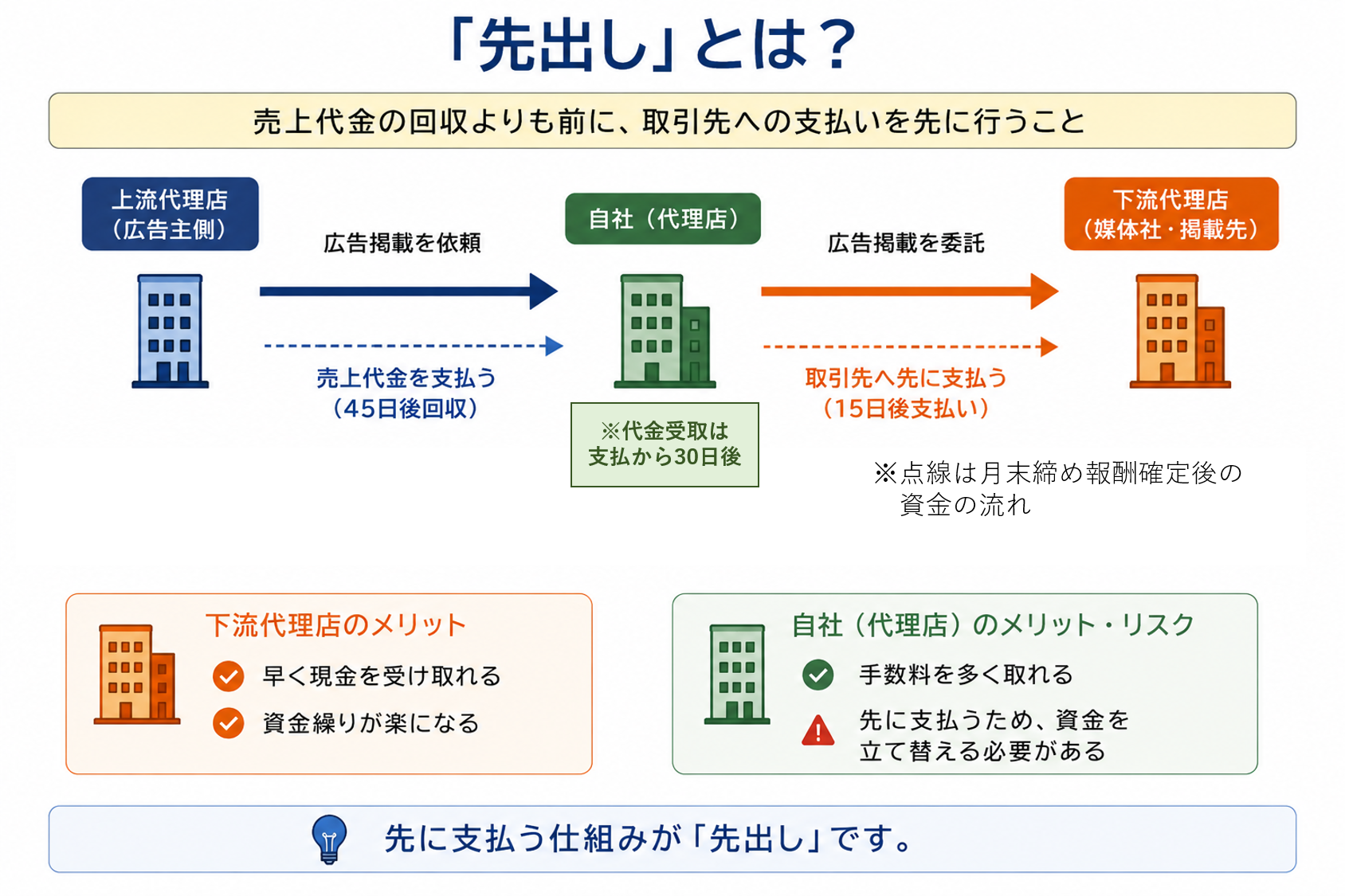

ビッグローブは「先出し」によって手数料を多く得ようとしていた

今回の広告代理事業では、しばしば「先出し」という言葉が登場します。

これは、

売上代金を回収する前に、取引先への支払いを先に行うこと

を意味します。

例えば、

- 下流広告代理店への支払 15日後

- 売上代金の回収 45日後

というケースです。

資金繰りが厳しい下流代理店に対しては、通常より早く代金を支払います。

その代わり、通常1〜2%程度の仲介手数料を、4〜5%程度まで引き上げます。

イメージとしては、

「30日分の利息を差し引いて現金化する」

ファクタリングに近い構造です。

下流代理店にとっては、

早く現金を受け取れる

というメリットがあります。

一方でビッグローブ側は、

手数料収入が増える

ただし資金を先に立て替える必要がある

という構造になります。

ビッグローブはグループファイナンスを利用できたため、大量の先出し資金を供給できる状況にありました。

しかし、この資金力が循環取引の規模拡大を支える構造になってしまったのです。

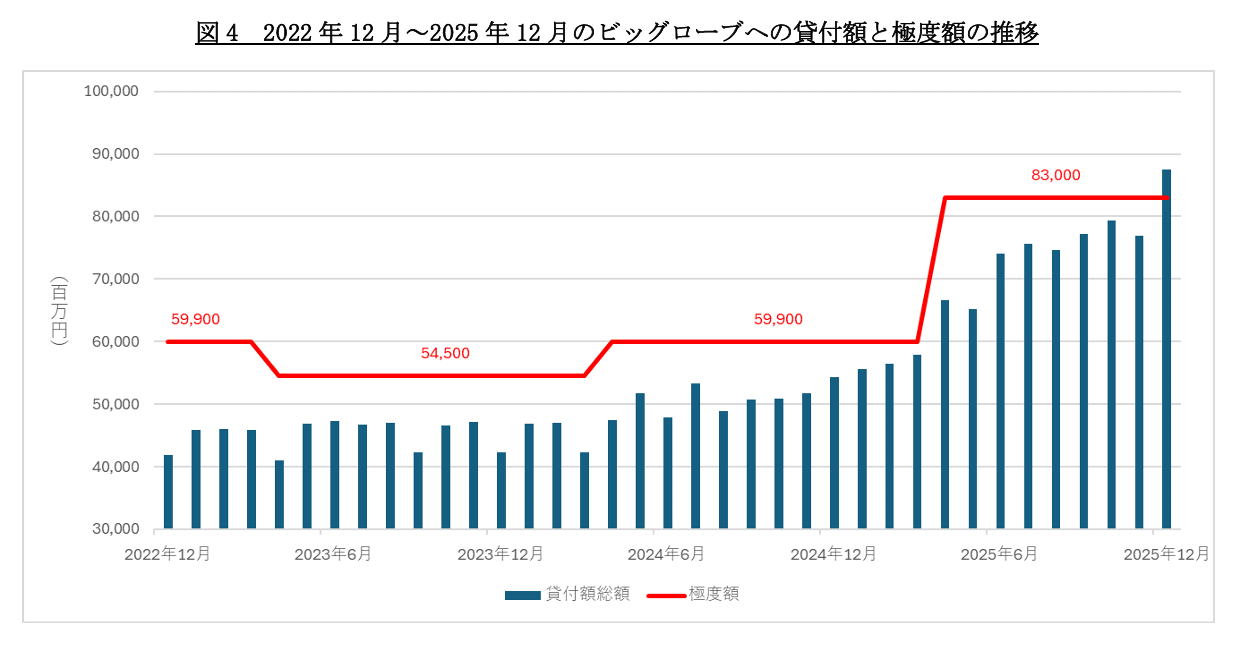

実際、ビッグローブは420億円程度だった借入金が、広告代理事業への参入後に約880億円まで増加しました。

↓調査報告書より抜粋

最終的に、約330億円が他社の手数料として流出し、回収不能となりました。

CMSによって調達した資金の多くが失われてしまったことになります。

CMSが不正を生んだわけではない

ここは誤解してはいけないポイントです。

今回の事案を見て、

CMSが危険な制度だった

と考えるのは正しくありません。

CMSは本来、

- 資金効率の向上

- 借入金の削減

- 財務管理の高度化

を実現する優れた仕組みです。

実際、多くの上場企業グループが導入しています。

問題だったのは、

なぜこれほど多額の資金が必要になっているのか

という検証が十分ではなかったことです。

財務担当者が学ぶべき教訓

会計データからリスクを探る

今回の事案から学べることは、

資金需要そのものが重要なリスクシグナルになる

という点です。

例えば、

- 売上が急増している

- 運転資金需要が急増している

- CMSからの借入残高が急増している

という状況があった場合、

単に資金を供給するだけではなく、

- 本当に取引は実在するのか

- 利益率は妥当か

- キャッシュフローと整合しているか

- 商流に不自然な点はないか

を確認する必要があります。

特に今回のように、

売上高が急激に拡大している一方で利益率が極端に低い事業は、財務担当者として注意深く観察すべき対象といえるでしょう。

調査報告書を読むと、

- 子会社の説明をそのまま受け入れていた

- 資金需要の背景を深掘りしていなかった

- 借入額の急拡大を問題視していなかった

といった状況が見えてきます。

言い換えれば、

CMSにおいて親会社が担うべき与信管理機能が十分に働いていなかったということです。

本来であれば、金融機関が融資を行う際と同じように、

- 事業内容

- 利益構造

- キャッシュフロー

- 市場環境

などを検証する必要があります。

しかし今回の事案では、その意識が十分ではありませんでした。

社内で会計分析を醸成する難しさ

さらに、CMSにはもう一つ難しい側面があります。

それは、

親会社が金融機関の代わりになる必要がある

ということです。

金融機関であれば、

- 業界分析

- 市場分析

- 与信審査

- 資金使途確認

などを専門部署が実施します。

しかしCMSでは、こうした役割を親会社自身が担う必要があります。

親会社は金融機関よりも詳細な子会社の社内データを入手できます。

その一方で、高度な分析能力やリスク評価能力も求められます。

KDDIの財務部門は審査の役割が形骸化していた

KDDIでは子会社が提出した事業計画をもとにCMS借入限度額を設定していました。

しかし実態としては、売上増加に伴う資金需要を理由に、限度額を超える資金供給が行われていました。

報告書の中で、本社財務担当者は、

「資金ショートを防ぐために仕方なかった」

と振り返っています。

確かに事業継続のためには資金供給が必要です。

しかし、

- 借入残高が異常に増加している

- 当初計画と大きく乖離している

- 資金需要が拡大し続けている

のであれば、資金供給と並行して原因分析を行う必要がありました。

結果として、

- 与信管理

- モニタリング

- 借入限度額管理

のいずれもが十分に機能していなかったことが、問題を長期化させる要因になったと考えられます。

まとめ

KDDI不正会計問題では、循環取引そのものに注目が集まりました。

しかし財務の視点で見ると、

- CMS

- グループファイナンス

- 先出し資金

といった資金管理の仕組みも重要な論点です。

CMSは本来、企業グループの資金効率を高めるための優れた制度です。

一方で、資金需要の背景まで踏み込んで検証しなければ、不自然な取引の拡大を見逃してしまう可能性があります。

今回の事案は、

「資金を管理すること」と「事業実態を理解すること」は別ではなく、両方が必要である

ことを示した事例として、財務担当者にとって非常に示唆に富むケースだったといえるでしょう。