KDDI不正会計から学ぶ循環取引の兆候とは?発覚前に見えていた6つのサイン

KDDI子会社の不正会計問題を題材に、循環取引に共通する兆候を解説。売上高、利益率、資金繰り、借入金、商流の観点から、発覚前に見えていたサインを読み解きます。

2026年に公表されたKDDI子会社の不正会計問題では、広告代理事業において流通総額1兆円の大規模な循環取引が行われていたことが明らかになりました。

事件の概要はこちらで解説しています↓

循環取引は、

商品やサービスが実質的に価値を生み出していないにもかかわらず、取引だけを繰り返して売上を膨らませる不正

として知られています。

しかし実際の現場では、

「循環取引をやっています」

と書かれた資料が存在するわけではありません。

発見のきっかけになるのは、財務データや事業運営の中に現れる違和感です。

今回は、

- 循環取引でよく見られる兆候

- KDDI事案で実際に見られた兆候

- 財務担当者が注意すべきポイント

を整理してみます。

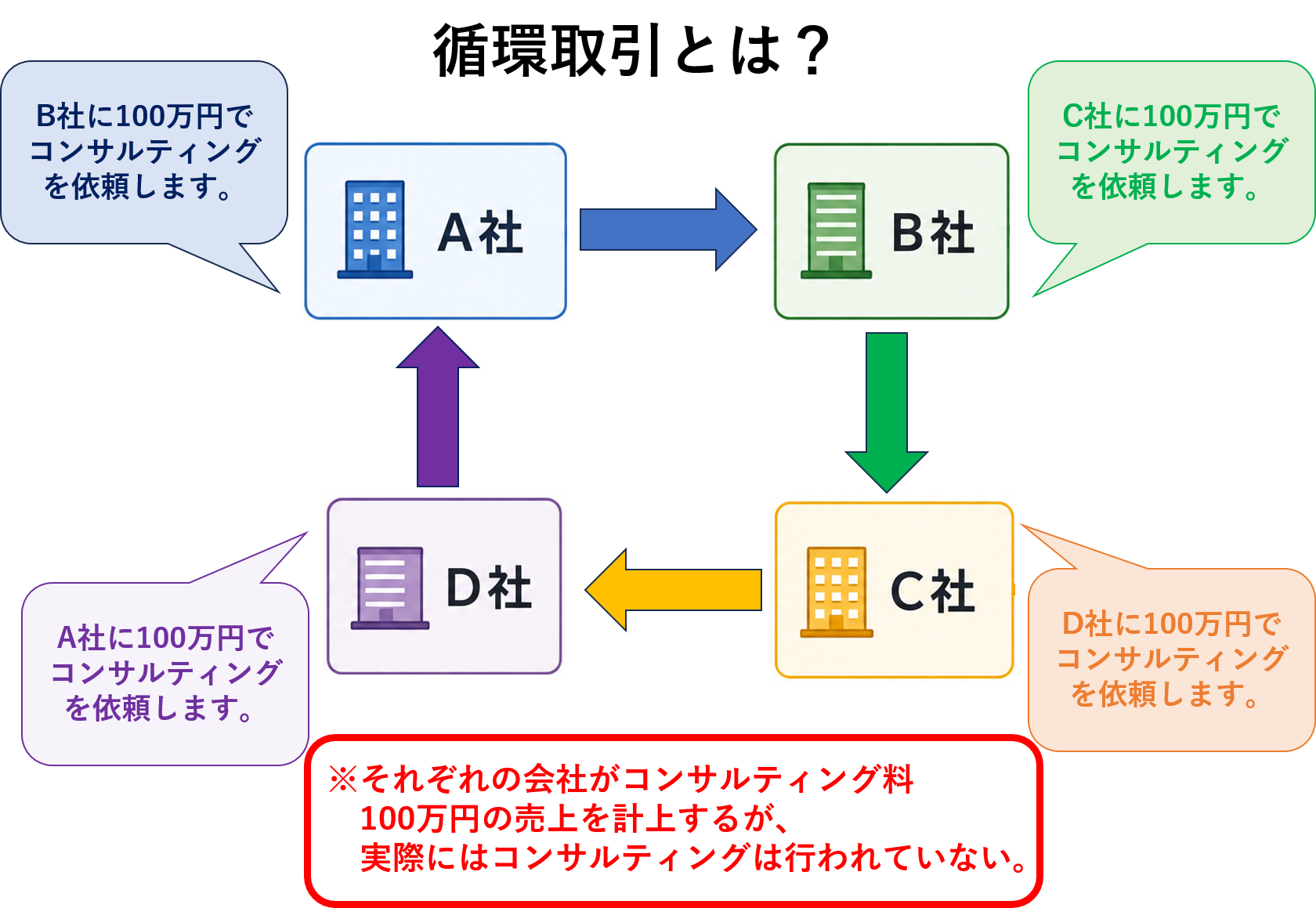

そもそも循環取引とは

循環取引とは、資金や商流が循環し、最終的には元の企業へ戻ってくる取引です。

形式上は売上が計上されます。

しかし実態としては価値を生み出していません。

そのため、

- 売上は増える

- キャッシュは増えない

という特徴があります。

なぜ循環取引は上場企業で発生しやすいのか

循環取引は普通は儲からない

循環取引は、

売上は増えるがキャッシュは増えない

という特徴があります。

そのため、一見すると不思議な不正に見えます。

普通の企業であれば、

- 銀行返済

- 従業員への給与支払い

- 設備投資

などのために現金が必要です。

売上だけが増えても、キャッシュが増えなければ意味がありません。

そのため、未上場企業では循環取引に積極的に参加するインセンティブは、上場企業ほど強くありません。

上場企業は「成長ストーリー」が重要になる

一方で、上場企業や上場準備企業では事情が変わります。

投資家や金融機関は、

- 売上成長率

- 市場シェア

- 事業規模

- 将来性

を重視します。

そのため、

売上が年々上昇している成長ストーリーを示すことができれば、

- 株価上昇

- 企業価値向上

- 資金調達力向上

につながる可能性があります。

つまり、キャッシュが増えなくても、売上規模の拡大そのものに経済的な価値が生まれるのです。

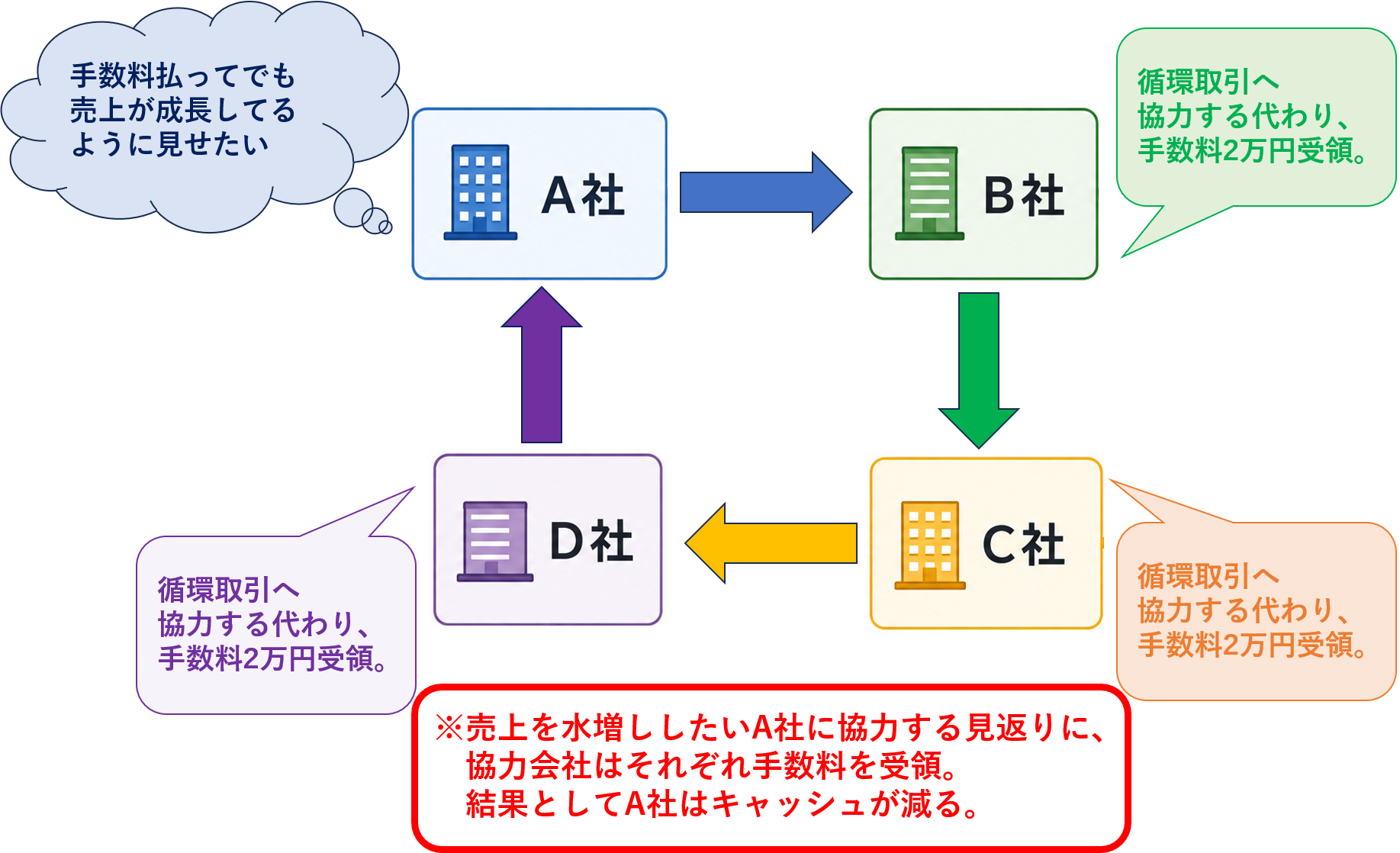

循環取引を維持するにはコストがかかる

ただし、循環取引は単独では成立しません。

取引に協力する企業が必要です。

協力企業からすると、単純に資金をぐるぐる回すだけではメリットがありません。

そのため、循環取引を主導する企業は、

- 手数料

- マージン

- 早期支払

などの形で協力企業へ利益を提供することになります。

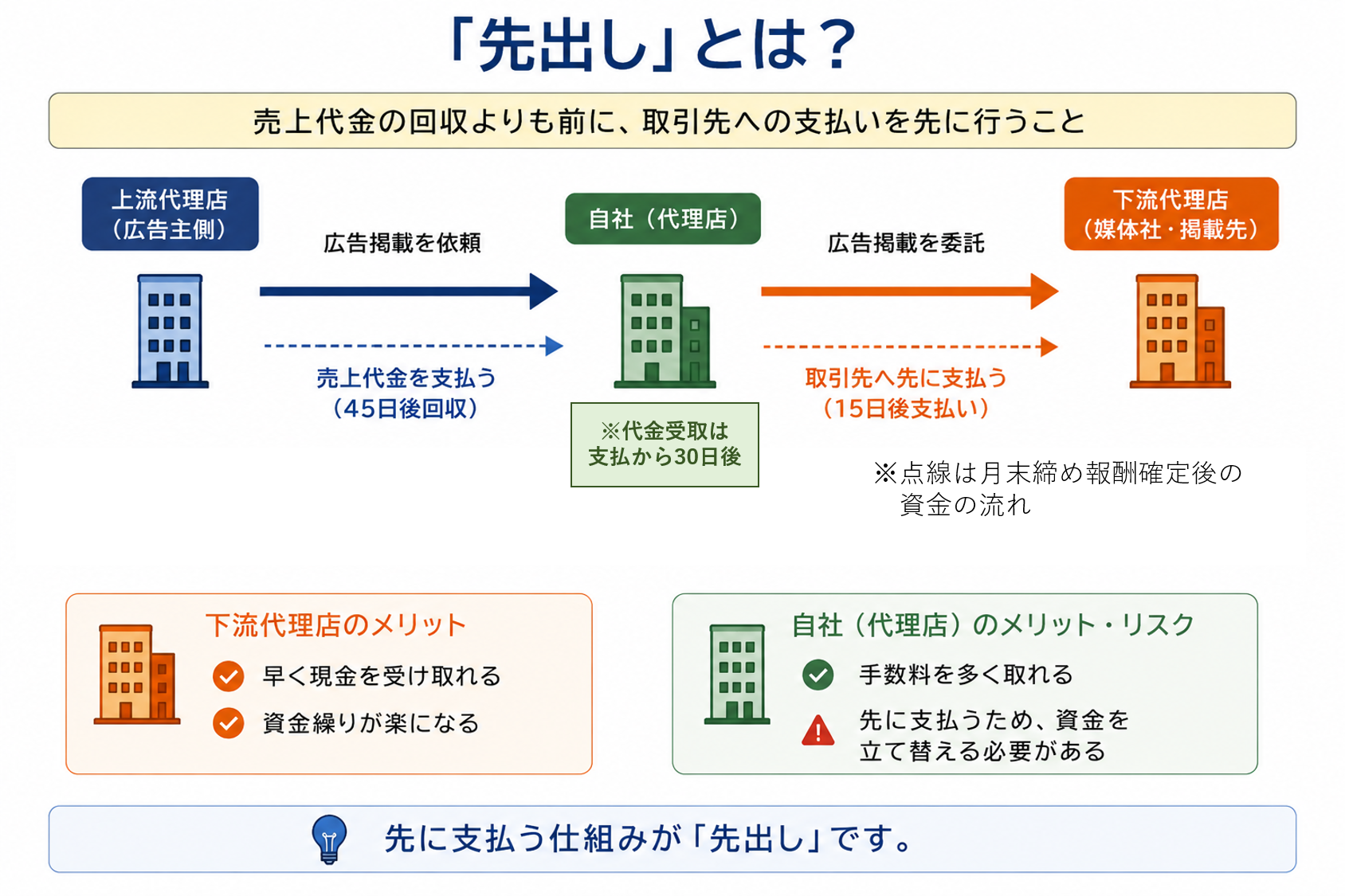

KDDI事案でも、先出し資金を提供する代わりに手数料を得る取引が行われていました。

結果として、循環取引を主導する企業は少しずつキャッシュを失っていきます。

循環取引は途中で止められない

循環取引にはもう一つ特徴があります。

それは、

一度始めると途中で止めにくい

ということです。

例えば、

- 1年目 売上100億円

- 2年目 売上300億円

- 3年目 売上800億円

という成長を市場に示していた企業が、翌年に循環取引を止めるとどうなるでしょうか。

売上は急減します。

すると、投資家や金融機関から

「なぜ成長が止まったのか」

という疑問を持たれます。

つまり、循環取引によって作った成長ストーリーを維持するために、さらに循環取引を続けなければならなくなるのです。

「一定の成長率」を維持しやすい理由

循環取引を主導する企業は、常に二つの制約の間でバランスを取っています。

制約① 売上を増やし続けたい

売上成長を見せなければ、循環取引を行う意味がありません。

制約② キャッシュ流出を抑えたい

取引量を増やすほど、協力企業へ支払う手数料も増加します。

つまり、

- 売上を増やしたい

- しかし資金は減らしたくない

という相反する要求を抱えることになります。

その結果、循環取引では、

- 毎年一定の増収

- 売上は右肩上がり

- 利益率は低水準

- 借入は増加

といった特徴的なパターンが現れることがあります。

もちろん全ての循環取引が同じではありません。

しかし、

急成長しているのに資金繰りが改善しない

という状況は、循環取引を疑う重要なヒントになります。

循環取引が疑われるポイント

ここからは、循環取引が疑われるポイントを6点に整理しつつ、KDDI子会社のケースではどうだったのかを検証していきます。

兆候① 売上高が急増しているのに利益が増えない

最も有名な兆候です。

循環取引では売上規模を維持することが目的になるため、利益率を無視した取引が行われます。

その結果、

- 売上高 急増

- 利益 横ばい

という状態になりやすくなります。

KDDIではどうだったのか

広告代理事業は短期間で急拡大しました。

実際に循環取引が行われたKDDIグループ2社の広告代理事業の業績推移をみてみます。

- ジー・プランの広告代理事業(単位:百万円)

| 会計年度 | 売上 | 売上総利益 | 売上総利益率 |

|---|---|---|---|

| 2018年3月期 | 30 | 28 | 93% |

| 2019年3月期 | 408 | 51 | 13% |

| 2020年3月期 | 1,151 | 85 | 7% |

| 2021年3月期 | 2,483 | 164 | 7% |

| 2022年3月期 | 8,806 | 513 | 6% |

| 2023年3月期 | 28,859 | 1,397 | 5% |

| 2024年3月期 | 52,965 | 3,555 | 7% |

| 2025年3月期 | 75,717 | 9,436 | 12% |

| 2026年3月期第3四半期 | 56,477 | 13,648 | 24% |

- ビッグローブの広告代理事業(単位:百万円)

| 会計年度 | 広告代理店売上 | 広告代理事業売上総利益 |

|---|---|---|

| 2017年3月期 | - | - |

| 2018年3月期 | - | - |

| 2019年3月期 | - | - |

| 2020年3月期 | - | - |

| 2021年3月期 | - | - |

| 2022年3月期 | - | - |

| 2023年3月期 | 160 | 160 |

| 2024年3月期 | 2,038 | 2,038 |

| 2025年3月期 | 7,493 | 7,493 |

| 2026年3月期第3四半期 | 11,320 | 11,320 |

※広告代理事業の売上計上は純額表示と総額表示があります。

- 純額表示:自社が徴収する手数料のみを売上として計上する(売上=売上総利益)

- 総額表示:上流代理店から受け取った金額をすべて売上として計上する

※ジー・プランでは純額表示と総額表示が混在し、ビッグローブはすべて純額表示です。

上記2社の業績を見ていただくと、PLだけを見ても循環取引に気づくのは難しかったことでしょう。

というのも、2社とも売上の増加とともに、利益も増加しているからです。

純額表示と総額表示という特有の事情もあって、利益率の分析も困難です。

利益率が下がる傾向にある循環取引の兆候がPLには見られない

これが、不正の発覚を大きく遅らせました。

このため、今回は広告代理事業という特性上、利益額の急増に違和感が持てるかがポイントでした。

兆候② 売上高の伸び以上に運転資金が増える

通常、売上高が増えれば売掛金も増えます。

しかし循環取引では、実態のない取引を維持するために大量の資金が必要になります。

その結果、売上高以上のペースで運転資金需要が増加します。

KDDIではどうだったのか

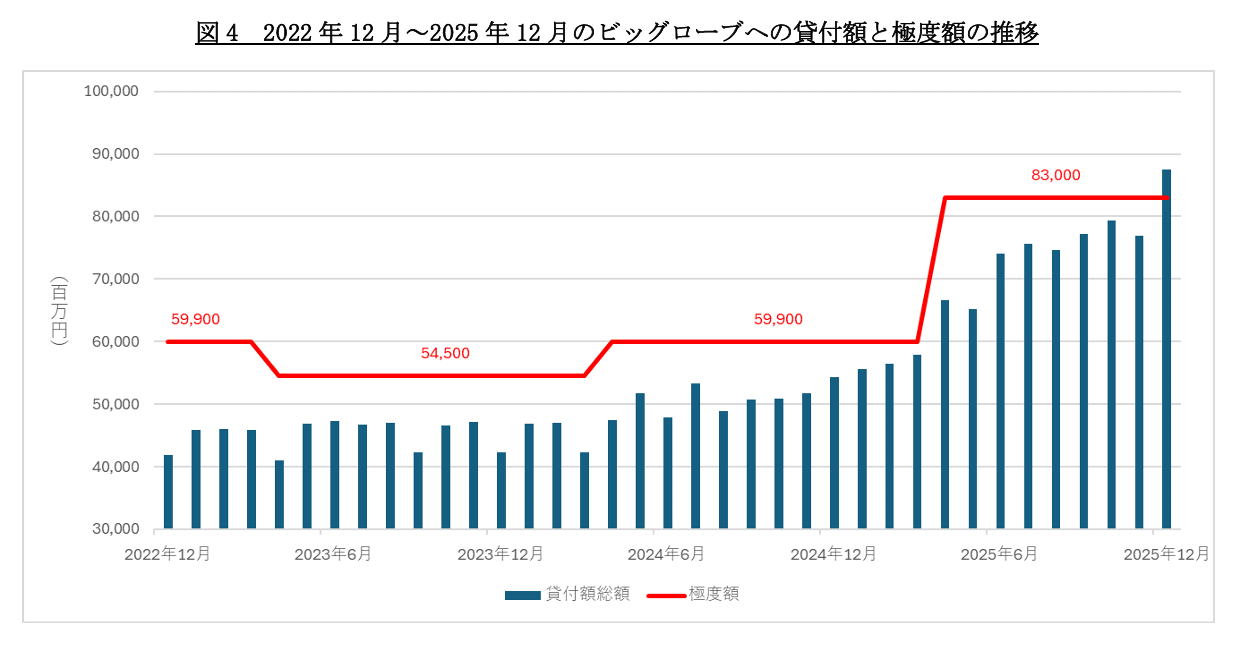

ビッグローブは広告代理事業の拡大に伴い、借入金残高が急増しました。

↓調査報告書より、借入金残高推移

調査報告書によると、借入金残高は約420億円から約880億円まで増加しています。

特に不正発覚直前の借入額の増加スピードには違和感があります。

売上や利益は書類の偽造によって操作しやすい一方、キャッシュの動きは操作しにくいので、

この借入の増加に危機感を持てるかがポイントでした。

兆候③ キャッシュフローが悪化し続ける

循環取引では売上は増えます。

しかし実態として利益や現金は生まれていません。

そのため、営業キャッシュフローが悪化し続けるケースがあります。

特に、

売上増加

↓

借入増加

↓

さらに売上増加

というサイクルが続く場合は要注意です。

業績が拡大しているときの借入増加は自然なことですが、

キャッシュフロー(特にフリーキャッシュフロー)の悪化が何年も続く場合は違和感を感じましょう。

KDDIではどうだったのか

本来であれば、利益によって資金需要が解消されるはずです。

しかし実際には借入依存度が高まっていきました。

また、借入の増加とともに売掛金が増加していることもキャッシュフロー悪化の要因でした。

最終的に、ほぼ1社に偏った1000億円の売掛金のうち、700億円しか入金がなかったことで不正が発覚しました。

急な売掛金増加とキャッシュフローの悪化は、回収不能リスクの面でも注意が必要です。

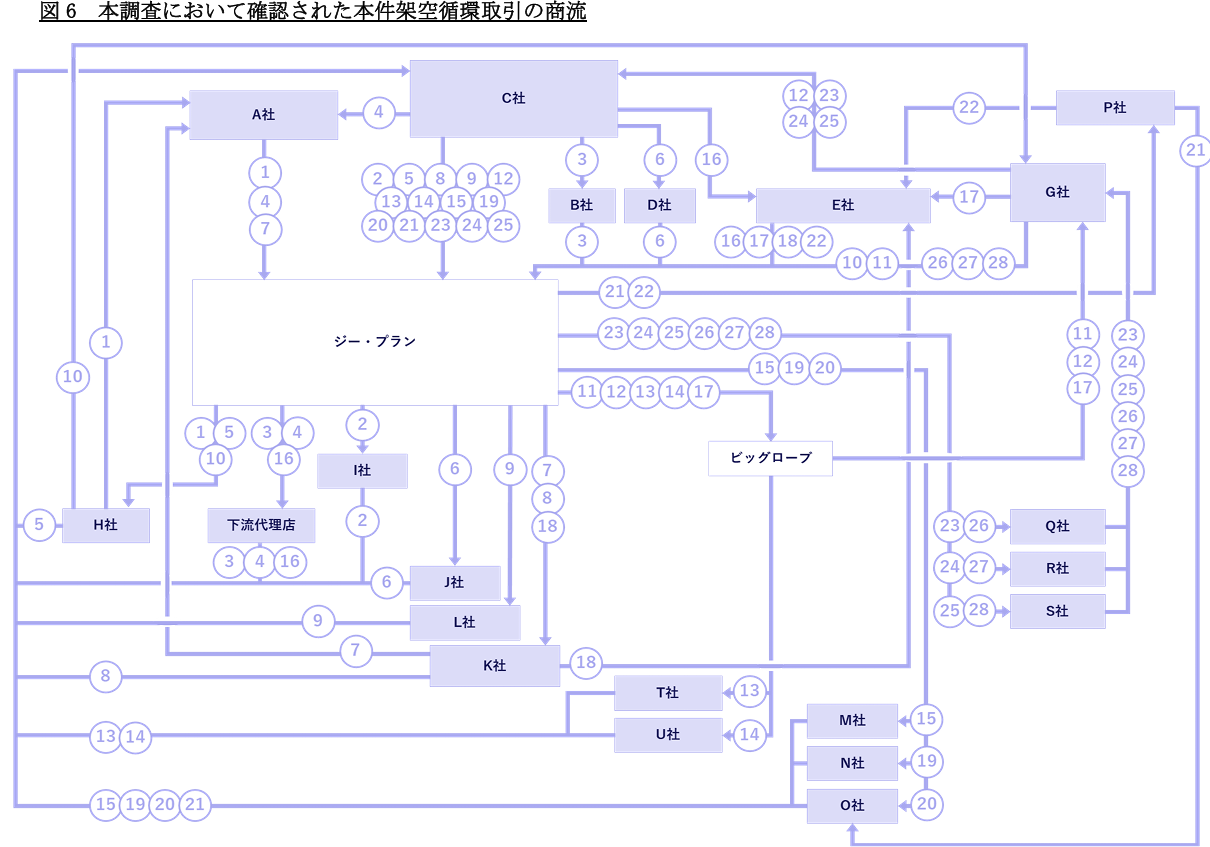

兆候④ 商流が複雑で説明できない

循環取引では、取引を発見されないように多くの会社が介在します。

その結果、商流が異常に複雑になります。

例えば、

- 誰が最終顧客なのか

- なぜこの会社が必要なのか

- どの会社が価値を生んでいるのか

を説明できなくなります。

KDDIではどうだったのか

広告代理店が多数介在し、実際の広告主や広告媒体との関係が見えにくくなっていました。

↓調査報告書より、商流の一部を掲載

また、取引先の実態確認が十分に行われていなかったことも指摘されています。

これは自社の担当者から以下のような説明を受けていたからです。

- 中間代理店が広告主と接触するのはルール違反

- 広告主に広告内容について確認をとると、機嫌を損ねて取引をやめるかもしれない

広告代理事業では、広告主や広告運用会社を知らないケースは珍しくありませんが、そうした取引はリスクが高いことも承知しておく必要があります。

兆候⑤ 取引先同士が異常に密接

例えば

- 同じ人物が複数社に関与

- 元役員同士

- 共通株主が多い

- 同じ住所

などです。

循環取引は参加企業の協力が必要なので、人的つながりが見つかることがあります。

また、一人株主など社会的に信用の低い会社が多く関与するのも特徴です。

KDDIではどうだったのか

取引先のほとんどの会社は信用調査会社の評点が低い会社ばかりでした。

また、先ほどの商流の図に出てくる会社は人的つながりが非常に多い状況でした。

- F社:元A社従業員が取締役

- H社:取締役が前職で自社担当者と同じ職場

- J社:代表取締役がT社創業者

- K社:代表取締役がL社の一人株主

こうしたつながりが密接な商流は循環取引が起きやすい環境の一つです。

兆候⑥ 「なぜ儲かるのか」を説明できない

実はこれが最も重要です。

不正会計の多くは、会計知識ではなく事業理解によって発見されます。

例えば、

- 利益率が異常に低い

- リスクが高い

- 必要資金が大きい

にもかかわらず、取引が急拡大している。

そのような場合、

なぜその事業を続けるのか、先行きの見通しはどうなのか

を説明できなければなりません。

KDDIではどうだったのか

広告代理事業では、先出しによる資金供給を行うことで高い手数料を得るモデルが採用されていました。

本件では、業績好調の理由として担当者が以下のように説明を行っていました。

- 成果単価の高い商材を扱っている

- 下流代理店の広告運用パフォーマンスが良好である

- 物販の広告は急な売上増加が起きるのは自然である

管理職はこうした説明を鵜呑みにしたわけですが、十分な先行きの見通しを試算できていませんでした。

すなわち、管理職を含めた会社全体でマーケット分析や会計分析ができていませんでした。

財務担当者が見るべきポイント

循環取引は会計上の不正です。

しかし発見の入口は会計だけではありません。

むしろ、

- 売上高

- 利益率

- キャッシュフロー

- 借入金

- 商流

といった基本的な経営指標の分析から発見されるケースが多いです。

特に、

売上は増えているのに資金繰りが苦しくなる

という現象は重要な警告サインです。

まとめ

KDDI不正会計問題は、循環取引がどのように行われるのかだけではなく、

循環取引がどのような兆候を示すのか

を学ぶ教材としても非常に興味深い事例です。

今回紹介した、

- 売上だけが伸びる

- 利益が伴わない

- 借入金が急増する

- キャッシュフローが悪化する

- 商流が説明できない

といった兆候は、KDDI事案に限らず多くの循環取引で共通して見られます。

不正を見抜くために必要なのは、高度な会計知識だけではありません。

数字の違和感に気付く力と、

「なぜこの事業は成立しているのか」

を考える姿勢が重要なのです。

そして最も重要なのは、いくら内部統制を強化しても最後の砦は社長自身であるということです。

KDDIについても、最終的に当時の親会社社長が子会社の会計に違和感を持ったことから調査が進んでいきました。

その意味でも社長は、「どんな社内体制だったら自分が不正に気付けそうか」という観点で内部統制を強化していただきたいです。

このブログでは今回の不正に関連して、グループファイナンスについても解説しています↓