マイクロン徹底解説|AIスーパーサイクルの勝者はなぜ急成長しているのか?好決算分析・事業構造・HBM・DRAM・NAND・新工場計画までわかりやすく解説

マイクロンの最新決算をもとに、DRAM・NAND・HBMの違い、収益構造、AIサーバー需要、新工場建設計画、シリコンサイクルとの関係まで詳しく解説します。

近年のAIブームによって、半導体業界はかつてないほどの注目を集めています。

その中心にいるのはNVIDIAですが、実はAIサーバーの普及によって大きな恩恵を受けている企業が他にも存在します。

その代表格が Micron Technology(マイクロン) です。

2026年のマイクロンは、

- 売上高が過去最高水準

- 営業利益率が80%近い水準まで上昇

- HBM(高帯域幅メモリ)が完売状態

- DRAM・NAND価格が急騰

という異常な好況を迎えています。

本記事では、

- マイクロンとはどんな会社なのか

- DRAM・NAND・HBMとは何か

- AIサーバー需要との関係

- 最新決算の内容

- 今後の増産計画

- シリコンサイクルとの関係

まで詳しく解説します。

マイクロンとはどんな会社?

マイクロンはアメリカに本社を置くメモリ半導体メーカーです。

世界のメモリ市場は実質的に以下の3社が支配しています。

| 企業 | 主力製品 |

|---|---|

| Samsung Electronics | DRAM・NAND |

| SK hynix | DRAM・HBM・NAND |

| Micron Technology | DRAM・HBM・NAND |

特にDRAM市場では、

- Samsung

- SK hynix

- Micron

の3社で市場の大半を占めています。

DRAM・NAND・SSD・HBMの違い

半導体業界に詳しくない方は、この違いが分かりにくいかもしれません。

マイクロンの主力製品はHBMを含むDRAMとSSDの一部であるNANDです。

特にAIサーバーでは、GPUの次にHBMの需要が高まっています。

なぜHBMが重要なのか?

AIサーバーでは膨大なデータを高速に処理する必要があります。

GPUだけ高性能でも、

データ供給が遅いと性能を発揮できません。

そこで必要になるのがHBMです。

例えばNVIDIAのAI向けGPUには、

大量のHBMが搭載されています。

AIブームによって、

- GPU需要

- HBM需要

が同時に急増しています。

AIサーバーで最も価値が高い部品は何か?

一般的なAI学習サーバーでは、

概ね以下のような構成になります。

| 製品 | 割合 |

|---|---|

| GPU | 40~50% |

| HBM | 20~30% |

| CPU | 5~10% |

| DRAM | 5~10% |

| SSD | 2~5% |

| ネットワーク機器 | 5~10% |

| その他 | 5~10% |

従来のサーバーではCPUが主役でした。

しかしAIサーバーでは、

GPUとHBMが圧倒的な主役です。

マイクロンの収益構造

マイクロンの売上は大きく2つに分かれます。

DRAM

売上の約7割前後

用途

- AIサーバー

- データセンター

- PC

- スマホ

NAND

売上の約3割前後

用途

- SSD

- データセンター

- PC

- スマホ

HBM売上はどこに含まれる?

HBMはDRAMの一種です。

そのため、

DRAM売上

├─ 通常DRAM

└─ HBM

という扱いになります。

近年のマイクロン業績急拡大の最大要因は、

HBM需要の急増です。

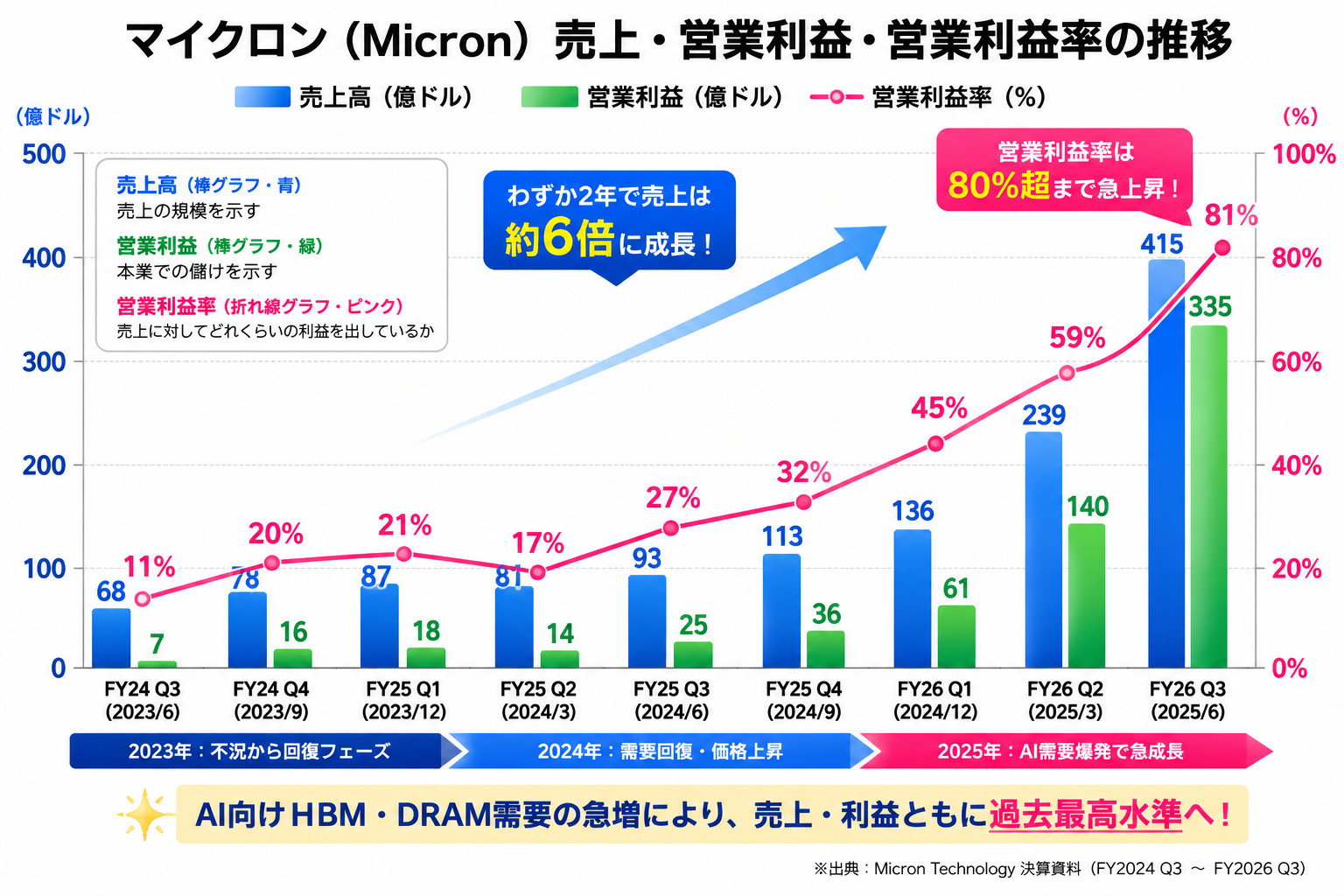

最新決算で何が起きたのか?

マイクロンは2023年に大赤字でした。

しかしAIブームによって業績が急回復しています。

売上高・営業利益推移

わずか2年で売上が6倍近くになっています。

営業利益率も驚異の80%越えとなっています。

まさにスーパーサイクルと呼べる状況です。

次の第4四半期についても、売上500億、営業利益400億の予測を出しています。

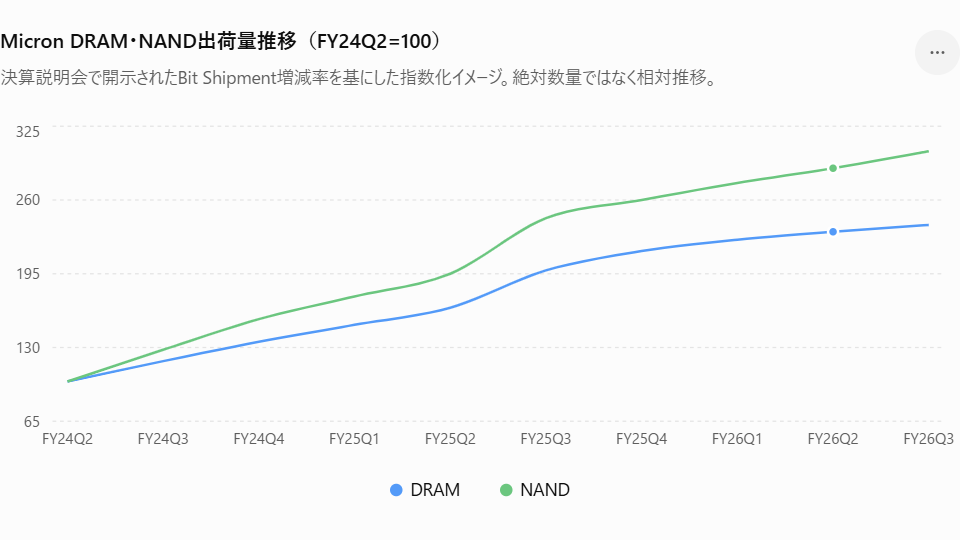

メモリー業界で重要なのは価格と出荷量

メモリー企業の売上は、

売上

出荷量 × 販売価格

で決まります。

そのため、

投資家は

- ASP(販売価格)

- Bit Shipment(出荷量)

を重視します。

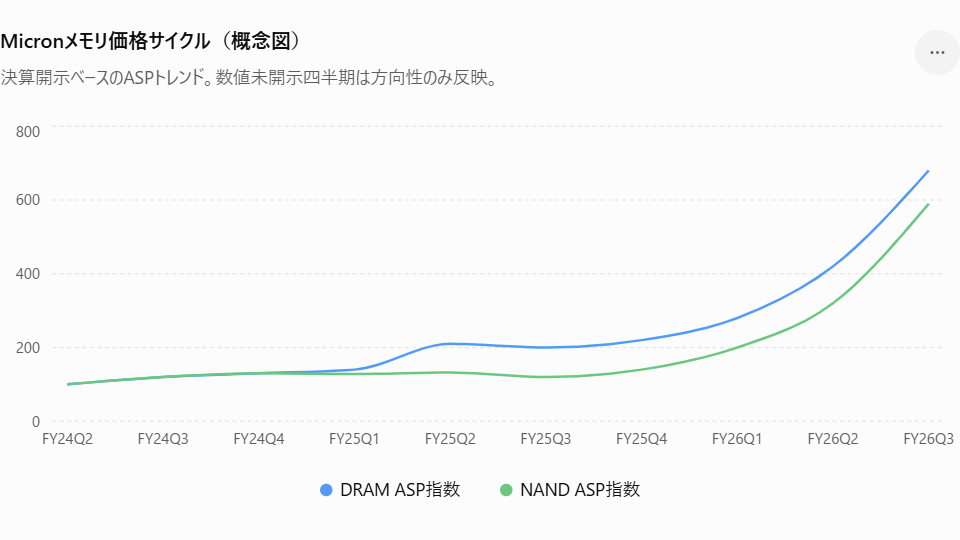

今回の好況は数量ではなく価格が主役

ここ数年のマイクロン製品の価格と出荷量の推移を指数でみてみます。

2024年〜2025年

出荷量 ↑

価格 →

でした。

一方、

2026年は

出荷量 ↑

価格 ↑↑↑

です。

つまり、

今回の利益爆発は

価格上昇が主因

です。

なぜ価格が急騰したのか?

理由はシンプルです。

AIサーバー向け需要が急増したからです。

特に

- HBM

- サーバーDRAM

- データセンターSSD

向け需要が急増しています。

出荷量はどうやって増えたのか?

「新工場がまだ完成していないのに、なぜ出荷量が増えたのか?」

という疑問を持つ方も多いでしょう。

理由は4つあります。

① 減産解除

2022~2023年は大不況でした。

各社は減産していました。

需要回復後に稼働率を戻しただけでも大幅増産できます。

② 微細化

同じウェハーから作れるチップ数が増えます。

DRAMでは

1α

↓

1β

↓

1γ

への移行が進んでいます。

③ NANDの高層化

NANDは

176層

↓

232層

↓

276層

↓

300層超

と進化しています。

同じ工場でも生産量が増加します。

④ 歩留まり改善

不良品が減ることで、

出荷可能数量が増えます。

新工場計画

現在の業績急拡大は既存工場によるものです。

新工場はまだ本格稼働していません。

マイクロンの工場を整理すると、以下の通りです。

現在の主力DRAM ・台湾 3工場 ・広島 1工場

現在の主力NAND ・シンガポール2工場

新規大型投資 ・アイダホ 2工場(2027~2028予定) ・ニューヨーク 最大4工場(2029~2040予定) ・シンガポール 1工場(2028予定) ・台湾 1工場(計画中)

アイダホ工場

投資額

150億ドル

発表

2022年

着工

2023年

量産開始予定

2027年

ニューヨーク工場

長期投資額

最大1000億ドル

最終的には4つの巨大ファブを建設予定です。

なぜ赤字なのに工場を建設したのか?

半導体工場は完成まで数年かかります。

そのため、

2023年の業績

↓

ではなく

↓

2028年の需要

を見て投資します。

また、

米国のCHIPS法による補助金も追い風となっています。

シリコンサイクルとの関係

半導体業界は

好況

↓

増産

↓

供給過剰

↓

不況

を繰り返します。

これを

シリコンサイクル

と呼びます。

今後の最大の注目点

現在の市場は、

「需要があるか?」

ではなく、

「供給が増えすぎないか?」

を気にしています。

特に注目されているのは、

- Micron

- Samsung

- SK hynix

の増産計画です。

収益体質を改善中

半導体業界は、数年おきに訪れる需給バランスの変化によって、業績が大きく変動することで知られています。

実際、マイクロンも過去にはメモリー価格の下落によって大幅な赤字を計上することがありました。

こうした経験を踏まえ、近年はAI向けHBMやデータセンター向けメモリーを中心に、複数年にわたる長期供給契約の拡大を進めています。

また、一部の契約では顧客から前払金を受け取るケースもあり、需要の確実性を高めながら設備投資を進められる体制を構築しています。

もちろん半導体産業の景気変動そのものがなくなるわけではありませんが、

好況時の利益に依存する企業

から

長期契約によって将来の需要をある程度見通せる企業

へと収益構造の改善を進めている点は注目に値します。

AI向けメモリー需要が拡大する中、こうした取り組みが将来的に業績変動の緩和につながるのかも、投資家にとって重要な注目ポイントと言えるでしょう。

まとめ

マイクロンは単なるメモリメーカーではありません。

現在のAIスーパーサイクルの恩恵を最も受けている企業の一つです。

ポイントを整理すると、

- HBMはDRAMの一種

- AIサーバーではGPUとHBMが主役

- マイクロンはDRAM・HBM・NANDを手掛ける

- 足元の利益急増は価格上昇が主因

- 出荷量増加は微細化や歩留まり改善によるもの

- 新工場の本格寄与は2027年以降

- 今後の焦点は需要ではなく供給能力

となります。

AIブームの本当の勝者はNVIDIAだけではありません。

メモリー業界の動向を理解することで、AI関連投資の全体像が見えてくるでしょう。

※別の記事では、同じくAIブームの覇者であるNVIDIAの成長戦略についても解説しています。