なぜ植田総裁は慎重なのか?2000年ゼロ金利解除の教訓【日銀わかりやすく解説②】

植田日銀が慎重に利上げを進める背景には、2000年のゼロ金利解除の経験があります。当時の日本経済やITバブル崩壊、不良債権問題を振り返りながら、現在の日銀との共通点や違いを解説します。

なぜ植田総裁は慎重なのか?2000年ゼロ金利解除の教訓

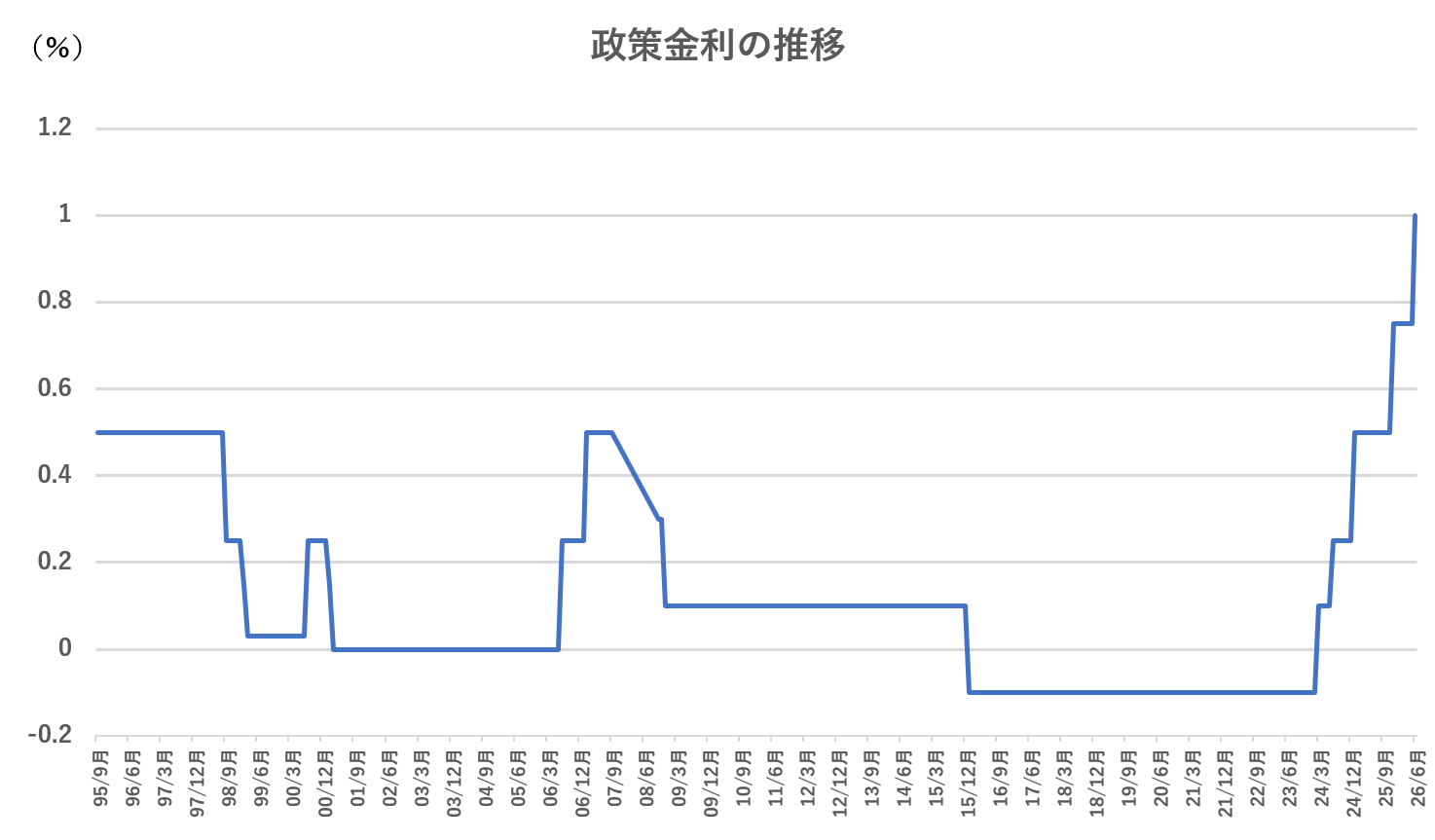

前回の記事では、政策金利が31年ぶりに1%へ到達したことと、植田日銀が非常に慎重なペースで利上げを進めていることを紹介しました。

では、なぜ植田総裁はこれほどまでに慎重なのでしょうか。

その背景には、約25年前に起きた「2000年のゼロ金利解除」があります。

2000年、日銀は一度ゼロ金利を解除していた

現在のゼロ金利解除は2024年が初めてと思われがちですが、実は日本銀行は2000年にも一度、ゼロ金利政策を解除しています。

当時の総裁は速水優総裁。

バブル経済崩壊後、銀行が次々に破綻したため、日銀は1999年に世界初となるゼロ金利政策を発動しました。

当時は、あくまで一時的な対応として、ゼロ金利はすぐに解除する予定でした。

2000年はこのゼロ金利政策のもとで景気が持ち直しつつあり、

- 企業収益の改善

- 設備投資の回復

- IT関連需要の拡大

などを背景に、日銀は2000年8月に政策金利を0.25%へ引き上げました。

しかし、その後、日本経済は再び大きな試練に直面することになります。

ITバブル崩壊と日本経済の失速

2000年頃の世界経済では、インターネット関連企業への投資ブーム、いわゆる「ITバブル」が起きていました。

当時はインターネットが普及し、IT企業が投資を拡大させていました。

現在のAIブームによる半導体関連企業の需要拡大(シリコンサイクル)と似たような状況でした。

日本企業も、

- 半導体

- 電子部品

- 通信機器

- 工作機械

などを通じて、その恩恵を受けていました。

ところが、IT企業の過剰な設備投資によって、アメリカでITバブルが崩壊します。

すると、世界経済は減速し、日本の輸出や設備投資も急速に悪化していきます。

さらに、

- 金融機関の不良債権問題

- デフレ圧力の強まり

- そごうなどの大型企業の倒産

なども重なり、日本経済は再び低迷することになりました。

実は植田総裁は「当事者」だった

現在の植田和男総裁は、当時、日銀の審議委員を務めていました。

そして2000年のゼロ金利解除に対しては、慎重な立場をとっていたことで知られています。

当時の金融政策決定会合でゼロ金利政策解除に反対した数少ないメンバーの一人です。

植田審議委員の「利上げを急がなくてもいい」という意見は受け入れられませんでした。

結果的に、その後の景気悪化によって、

「利上げは早すぎたのではないか」

という議論が長く続くことになりました。

植田総裁は、その一連の過程を当事者として経験してきた人物なのです。

現在の日銀との大きな違い

もちろん、現在と2000年当時は同じではありません。

当時の日本は、

- 不良債権問題

- デフレ

- 銀行の体力不足

など、多くの構造問題を抱えていました。

一方、現在は、

- 賃上げの広がり

- 企業収益の改善

- インフレの定着

など、当時とは異なる環境になっています。

それでも日銀が慎重な姿勢を崩さないのは、

「利上げを急ぐリスクの方が大きい」

という過去の経験を重視しているからなのかもしれません。

過去の失敗を繰り返さないために

現在の植田日銀は、

- 少しずつ利上げする

- 市場との対話を重視する

- サプライズを避ける

という姿勢を徹底しています。

こうした慎重な政策運営の背景には、

「2000年の経験を繰り返したくない」

という思いがあるようにも見えます。

なお、2000年のゼロ金利解除の経緯は以下でも紹介しています。

おわりに

現在の金融政策を理解するためには、過去の金融政策を知ることも重要です。

植田総裁の慎重な姿勢は、単なる性格によるものではなく、日本経済が歩んできた歴史そのものから生まれているのかもしれません。

次回は、「円安だから利上げすべき」という議論について考えてみたいと思います。

日銀は本当に為替をターゲットにしているのでしょうか。